ความร่วมมือของนานาชาติในการแก้ไขวิกฤติโลกร้อน ทำให้เห็น “ข้อตกลงระหว่างประเทศ” ด้านสิ่งแวดล้อม จะทยอยออกมาบังคับใช้อย่างต่อเนื่อง กลายเป็นศัพท์ใหม่ ที่ไม่เพียงต้องเข้าใจความหมาย แต่เป็นสิ่งที่ผู้บริโภคไทย และธุรกิจไทยต้องเร่งปรับตัวให้ทัน

สำหรับสนธิสัญญา Global treaty on plastic ถือเป็นข้อตกลงระหว่างประเทศที่สุดเอ็กซ์ตรีม แก้วิกฤติมลพิษจากพลาสติกทั่วโลก โดยมีเป้าหมาย “ลดมลพิษพลาสติกให้เป็นศูนย์” ภายในปี 2040

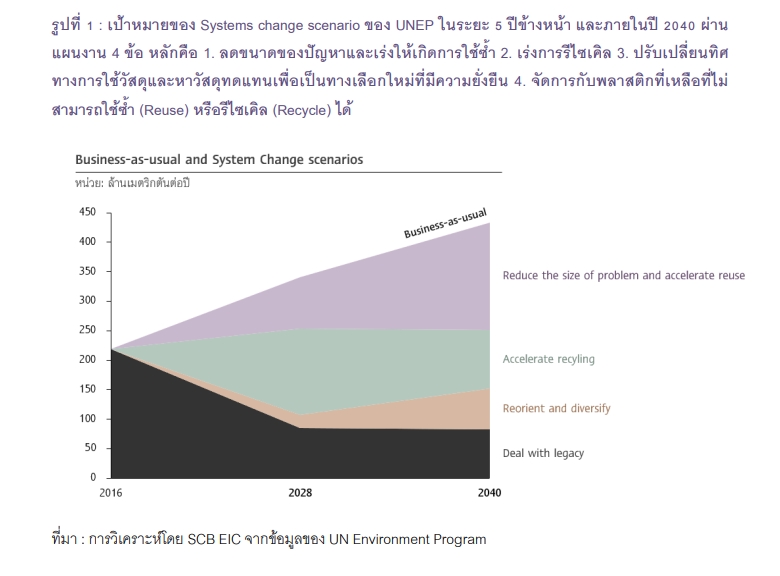

แม้ว่าในขณะนี้ สนธิสัญญานี้จะยังไม่เสร็จสมบูรณ์ แต่ได้เริ่มร่างแผนงานเพื่อที่จะบรรลุเป้าหมายแล้ว โดยแผนการกำจัดขยะพลาสติกขององค์การสหประชาชาติ ที่เรียกว่า System change scenario กำหนดเป้าหมายในการลดการปล่อยขยะพลาสติกสู่สิ่งแวดล้อมลง 80% ภายในปี 2040 ผ่านการเปลี่ยนแปลงที่สำคัญ “4 ประการ” ที่เหมือนจะง่ายแต่กลับเต็มไปด้วยรายละเอียด กลไก และกระบวนการความร่วมมือจากทุกภาคส่วน รัฐ เอกชน และผู้บริโภค

ได้แก่ 1. การใช้ซ้ำ 2. รีไซเคิล 3. ปรับเปลี่ยนทิศทางและกระจายความเสี่ยง และ 4. การจัดการกับขยะพลาสติกที่ไม่สามารถใช้ซ้ำ (Reuse) หรือรีไซเคิล (Recycle) จึงเป็นสิ่งที่ภาครัฐ ภาคเอกชน ผู้บริโภคไทยต้องเร่งปรับตัว ฐานที่เป็นกลุ่มประเทศที่มีมลพิษพลาสติกรั่วไหลลงทะเลติดอันดับต้นๆของโลก

บทวิเคราะห์ของ SCB EIC ระบุว่า ในปี 2022 ไทยอยู่ “อันดับที่ 5” ของกลุ่มประเทศที่มีมลพิษพลาสติกรั่วไหลลงสู่ทะเลมากที่สุดในโลก สะท้อนให้เห็นว่าไทยยังต้อง “ปรับตัวอีกมาก” เพื่อเตรียมความพร้อมต่อสนธิสัญญานี้

โดยบริษัทต่าง ๆ อาจต้องหันไปใช้วัสดุชีวภาพและย่อยสลายได้ ลงทุนในโครงสร้างพื้นฐานการรีไซเคิล และส่งเสริมโครงการนำกลับมาใช้ใหม่ รวมถึงการปรับปรุงการจัดการขยะ สร้างระบบการเก็บขยะ ปรับปรุงศักยภาพการคัดแยกและแปรรูป และลดการรั่วไหลของพลาสติกสู่สิ่งแวดล้อม เป็นสิ่งสำคัญที่จะบรรลุเป้าหมายของสนธิสัญญา

ขณะเดียวกันภาครัฐ อาจต้องออก “นโยบายและกฎระเบียบ” ที่เข้มงวดขึ้นเกี่ยวกับการผลิต การใช้ และการกำจัดพลาสติก ให้สอดคล้องกับบทบัญญัติของสนธิสัญญา ซึ่งจะมีผลกระทบทางเศรษฐกิจ การเปลี่ยนผ่านไปสู่ระบบพลาสติกที่ยั่งยืนต้องอาศัยต้นทุนสำหรับการวิจัย พัฒนา และปรับปรุงโครงสร้างพื้นฐาน ธุรกิจอาจต้องเผชิญกับ “ความผันผวนของราคา” สำหรับวัตถุดิบและการเปลี่ยนแปลงความต้องการของผู้บริโภค ดังนั้น การเปลี่ยนแปลงดังกล่าว ควรมีการบูรณาการให้สอดรับกันทั้ง Ecosystem ประกอบด้วย

1.Polymer and chemical producer การผลิตพลาสติกโดยรวมอาจทรงตัว/ไม่เติบโตมากเท่าที่คาดการณ์ ส่วนการผลิตโพลีเมอร์สำหรับพลาสติกอายุสั้นจะลดลง และอาจได้รับผลกระทบไปถึงการพิจารณาชะลอการขยายโรงงานผลิตใหม่ หรือการลงทุน อาจต้องมีการปรับเปลี่ยนให้เข้ากับ Trend และ Regulationในอนาคต เช่น ปรับเปลี่ยนไปผลิตพลาสติกที่เป็น HVA มากขึ้น ต้องพิจารณาการลงทุนด้านการรีไซเคิล โดยเฉพาะเทคโนโลยีการรีไซเคิลสารเคมีที่อาจมีความใกล้เคียงกับรูปแบบธุรกิจ/เทคโนโลยีในปัจจุบัน (Mechanical Recycling) หรือ พิจารณาลงทุนในพลาสติกหมุนเวียน/พลาสติกชีวภาพหรือวัสดุทดแทน มิฉะนั้น การเปลี่ยนแปลงของตลาดนี้จะลดส่วนแบ่งการตลาดของผู้ผลิตโพลีเมอร์

2.Plastic converters อาจต้องมีการปรับเครื่องจักรและการออกแบบเครื่องจักรให้มีความเหมาะสม ใช้งานได้ และสอดคล้องไปกับวัตถุดิบทดแทน ทั้ง Food grade และ Non-food grade

3.Brand/ Manufacturers สามารถมีส่วนในการออกแบบผลิตภัณฑ์ที่เหมาะสมสำหรับการรีไซเคิล : ลดความซับซ้อนของประเภทโพลีเมอร์ เช่น การลดความซับซ้อนของ Polymer หรือการไม่ใช้สีย้อมต่าง ๆ เพื่อให้ง่ายต่อการรีไซเคิล หรือเพิ่มการใส่ใจต่อการรับรู้ด้านสิ่งแวดล้อมต่อผู้บริโภค Extended Producer Responsibility หรือเรียกสั้น ๆ ว่า EPR เป็นการขยายความรับผิดชอบต่อสิ่งแวดล้อมของผู้ผลิตให้ครอบคลุมตลอดวงจรชีวิตของสินค้าและบรรจุภัณฑ์ตั้งแต่การออกแบบ การผลิต ไปจนถึงการจัดการบรรจุภัณฑ์ใช้แล้วให้ถูกต้องตามหลักการที่เป็นมิตรต่อสิ่งแวดล้อม นอกจากนี้ ผู้ผลิตยังสามารถให้ข้อมูลผู้บริโภคเพิ่มเติมเกี่ยวกับวิธีการจัดการผลิตภัณฑ์ หลังจากใช้งานแล้ว

สำหรับในเชิงกฎระเบียบข้อบังคับที่เพิ่มขึ้น อาจต้องมีใบอนุญาต ที่เกี่ยวข้องกับ บรรจุภัณฑ์พลาสติก ที่จะมีบทบาทเพิ่มมากขึ้น สำหรับผลกระทบด้านต้นทุนที่สำคัญในการเปลี่ยนไปใช้วัสดุทางเลือกที่ยั่งยืน อาจมีผลในระยะแรก แต่คาดว่าต้นทุนอาจมีแนวโน้มลดลง จากกระแสความนิยมของผู้บริโภคและต้นทุนการผลิตที่ลดลง

4.รัฐบาลอาจต้องจัดสรรทรัพยากรที่สำคัญเพื่อให้แน่ใจว่ามีโครงสร้างพื้นฐานในการรวบรวม การคัดแยก และการรีไซเคิล เพื่อให้เกิดการบูรณาการ และ Recycle rate เพิ่มขึ้น เช่น

– เตรียมพร้อมรับกับกฎหมาย หรือผลกระทบกับการค้าระหว่างประเทศ อันเนื่องมาจากการเริ่มใช้นโยบายพลาสติก และ Recycle content ในอนาคต โดยอาจทบทวนกฎหมายภายในประเทศ หรือ ให้สิทธิพิเศษกับผู้ประกอบการที่มีการใช้วัสดุรีไซเคิลในผลิตภัณฑ์ เป็นต้น

– ส่งเสริมนวัตกรรมด้านการรีไซเคิลและการวิจัยต่าง ๆ ที่จะช่วยให้พลาสติกรีไซเคิลมีต้นทุนที่แข่งขันได้กับพลาสติก Virgin แบบดั้งเดิม

– การจัดทำเป้าหมายเพื่อหลีกเลี่ยงการเติบโตของก๊าซเรือนกระจกและการปล่อยสารพิษที่เชื่อมโยงกับการผลิตพลาสติก เช่น การส่งเสริมการผลิตที่เป็นรีไซเคิล และการส่งเสริม Bioplastic ให้มีความสอดคล้องกัน

5.ผู้บริโภค ทำความเข้าใจกับข้อมูลผู้บริโภคที่จำเป็นเพื่อให้แน่ใจว่ามีความเข้าใจเกี่ยวกับวิธีการจัดการผลิตภัณฑ์เมื่อสิ้นสุดการใช้งานและจำเป็นต้องปรับเปลี่ยนพฤติกรรมความสะดวกสบายจากพลาสติกหรือโพลิเมอร์แบบใช้แล้วทิ้ง

6.บริษัทจัดการขยะ/ บริษัทรีไซเคิล เป็นโอกาสสำคัญในการขยายธุรกิจเนื่องจาก มีความต้องการ Recycle content แล้วจากผู้บริโภค และได้รับแรงหนุนจากเป้าหมายทางกฎหมาย ส่วนกระบวนการแยกอินทรียวัตถุและวัสดุที่ย่อยสลายได้จากขยะรีไซเคิลอื่น ๆ (เช่น พลาสติก) จะเพิ่มมูลค่าของการจัดการขยะทั่วโลก

SCB EIC ยังเห็นว่า แม้พลวัตของการเปลี่ยนแปลงดังกล่าว จะทำให้อุตสาหกรรมพลาสติก เปลี่ยนโฉมหน้า แต่ก็เป็นโอกาสสำคัญที่ไทยจะมีการนำเทคโนโลยีและโซลูชันที่เป็นมิตรต่อสิ่งแวดล้อมมาใช้อย่างรวดเร็ว สามารถสร้างให้บริษัทไทย เป็นผู้นำในตลาดพลาสติกยั่งยืนระดับโลก และอาจเปิดโอกาสการส่งออกใหม่และดึงดูดการลงทุนจากต่างประเทศ นอกจากนี้ ยังเป็นการสร้าง “เศรษฐกิจหมุนเวียน” สำหรับการรีไซเคิลและนำพลาสติกกลับมาใช้ใหม่ สามารถอนุรักษ์ทรัพยากร ลดการพึ่งพา Virgin materials และสร้างงานสีเขียว ที่จะช่วยส่งเสริมความยั่งยืนของธุรกิจได้ต่อไปในอนาคต

67 ปีโลกผลิตพลาสติกเพิ่มกว่า 300 ล้านตัน

บทวิเคราะห์ฯยังระบุถึง การผลิตพลาสติกของโลกในช่วงหลายทศวรรษที่ผ่านมาว่าเติบโตอย่างมาก โดยเพิ่มขึ้นจาก 2 ล้านตันในปี 1950 เป็น 348 ล้านตันในปี 2017 กลายเป็นอุตสาหกรรมระดับโลกที่มีมูลค่า 522,600 ล้านดอลลาร์สหรัฐ และคาดว่าจะเพิ่มกำลังการผลิตเป็น “สองเท่า” ภายในปี 2040 เมื่อเทียบกับปี 2017 ซึ่งการผลิตพลาสติกที่เพิ่มจำนวนอย่างมากดังกล่าวได้ก่อให้เกิดวิกฤตต่อโลกในหลายด้าน ทั้งการเปลี่ยนแปลงสภาพภูมิอากาศ และมลภาวะ และการเผาพลาสติกในที่โล่งก่อให้เกิดมลพิษทางอากาศ

ทั้งนี้จากข้อมูลของ United Environment Programme (UNEP) คาดว่าภายในปี 2050 การปล่อยก๊าซเรือนกระจกที่เกี่ยวข้องกับการผลิต การใช้ และการกำจัดพลาสติกจะคิดเป็น 15% ของการปล่อยก๊าซเรือนกระจกทั้งหมด ภายใต้เป้าหมายในการจำกัดภาวะโลกร้อนให้อยู่ที่ 1.5°C (34.7°F) สัตว์ทะเลและชายฝั่งมากกว่า 800 สายพันธุ์ได้รับผลกระทบจากมลภาวะนี้ จากการที่ขยะพลาสติกประมาณ 11 ล้านตันไหลลงสู่มหาสมุทรทุกปี และอาจเพิ่มขึ้นเป็น “สามเท่า” ภายในปี 2040 เมื่อเทียบกับปี 2016 ดังนั้น ประชาคมโลกจึงหาวิธีการรับมือกับผลกระทบที่คาดว่าจะเกิดขึ้นในอนาคต การร่างข้อตกลงร่วมกันเป็นสนธิสัญญาพลาสติก จึงได้ถือกำเนิดขึ้น

เปิดรายละเอียดสนธิสัญญา Global treaty on plastic

สนธิสัญญาระดับโลกดังกล่าว ถือเป็นข้อตกลงระหว่างประเทศฉบับแรกที่มีผลผูกพันทางกฎหมาย สนธิสัญญาดังกล่าวกำลังได้รับการพัฒนาภายใต้โครงการสิ่งแวดล้อมแห่งสหประชาชาติ (UNEP) ในเดือนมีนาคม 2022 โดยสมัชชาสิ่งแวดล้อมแห่งสหประชาชาติ (UNEA-5.2) ได้มีมติให้พัฒนาเครื่องมือที่มีผลผูกพันทางกฎหมายระหว่างประเทศเกี่ยวกับมลพิษจากพลาสติก รวมถึงในสภาพแวดล้อมทางทะเล โดย 193 ประเทศ สมาชิกของ UN ได้ตกลงที่จะพัฒนาข้อตกลงว่าด้วยมลพิษพลาสติกภายในปี 2024 ซึ่งเป็นก้าวสำคัญในการลดการปล่อยก๊าซเรือนกระจกจากการผลิต การใช้ และการกำจัดขยะพลาสติก

โดย The zero draft plastic treaty เป็นสนธิสัญญาร่างพลาสติกฉบับแรกเป็นร่างของเครื่องมือผูกพันทางกฎหมายระหว่างประเทศว่าด้วยมลพิษจากพลาสติก โดยประเทศสมาชิกของสมัชชาสิ่งแวดล้อมแห่งสหประชาชาติ The United Nations Environment Assembly (UNEA) รวมถึงไทย ได้ตกลงกันในเดือนมีนาคม 2022 ที่จะพัฒนาสนธิสัญญาระหว่างประเทศที่มีผลผูกพันทางกฎหมาย เพื่อแก้ไขปัญหามลพิษที่จะเริ่มภายในปี 2024 ทำให้เกิดก้าวสำคัญในการลดการปล่อยก๊าซเรือนกระจกจากการผลิต การใช้ และการกำจัดพลาสติก โดยจุดมุ่งหมายที่สำคัญที่อยู่ในระหว่างตกลงกันคือ การลดมลพิษที่เกิดจากขยะพลาสติกให้เป็นศูนย์ ภายในปี 2040

ทั้งนี้สนธิสัญญาร่างพลาสติกได้รับการเผยแพร่โดยโครงการสิ่งแวดล้อมแห่งสหประชาชาติ (UNEP) ในเดือนกันยายน 2023 เพื่อเป็น “จุดเริ่มต้น” สำหรับการเจรจาระหว่างประเทศในการพัฒนาสนธิสัญญาสำหรับการตกลงความร่วมมือระหว่างประเทศในอนาคต

“Zero draft” ไม่ได้หมายถึงการเลิกใช้พลาสติก แต่เป็นสัญลักษณ์ของเป้าหมายของสนธิสัญญา ซึ่งคือการลดมลพิษจากพลาสติกให้เป็นศูนย์และเป็นเครื่องเตือนใจถึงความเร่งด่วนของวิกฤติมลพิษจากพลาสติกและความจำเป็นในการแก้ปัญหา โดยร่างสนธิสัญญาดังกล่าว คาดว่าจะครอบคลุมในประเด็นต่าง ๆ ที่เกี่ยวข้องกับมลพิษจากพลาสติก ได้แก่

• การลดการผลิตและการบริโภคพลาสติก

• ส่งเสริมการใช้พลาสติกรีไซเคิลและความยั่งยืน

• ปรับปรุงระบบการจัดการขยะเพื่อป้องกันพลาสติกรั่วไหลออกสู่สิ่งแวดล้อม ทำความสะอาดมลพิษพลาสติกที่มีอยู่

ขยะพลาสติกโลก อาจเพิ่มสูงขึ้นถึง 408 ล้านเมตริกตัน ภายในปี 2040

การมุ่งสู่เป้าหมายเพื่อลดมลพิษที่เกิดจากพลาสติกภายในปี 2040 นำไปสู่การนำเสนอ Frame work เพื่อให้บรรลุเป้าหมายโดยผลักดันให้เกิดการเปลี่ยนแปลงความต้องการและแนวทางการใช้พลาสติก ผสานไปกับการเปลี่ยนแปลงทางการผลิต และการใช้กฎระเบียบข้อบังคับต่าง ๆในสถานการณ์ทางธุรกิจตามปกติ (Business as usual) ตามข้อมูลขององค์การสหประชาชาติ ขยะพลาสติกทั่วโลกอาจเพิ่มสูงขึ้นถึง 408 ล้านเมตริกตันภายในปี 2040 แม้ Global plastic treaty จะยังไม่เสร็จสมบูรณ์ แต่ UN ได้เริ่มสร้างแผนการกำจัดขยะพลาสติกโดยสร้าง Scenario เพื่อมุ่งสู่เป้าหมาย 80% ในการลดการปล่อยขยะพลาสติกสู่สิ่งแวดล้อมภายในปี 2040

ฉากทัศน์ 4 ประการ สู่ Circular economy

ทั้งนี้ได้กำหนดเป็น ฉากทัศน์ที่เรียกว่า Systematic change scenario ที่เสนอแนะแนวทางการลดจำนวนพลาสติกที่เป็นปัญหาและไม่จำเป็นและผลักดันการเปลี่ยนแปลงความต้องการและแนวทางการใช้พลาสติก 4 ประการ สู่ความเป็น Circular economy

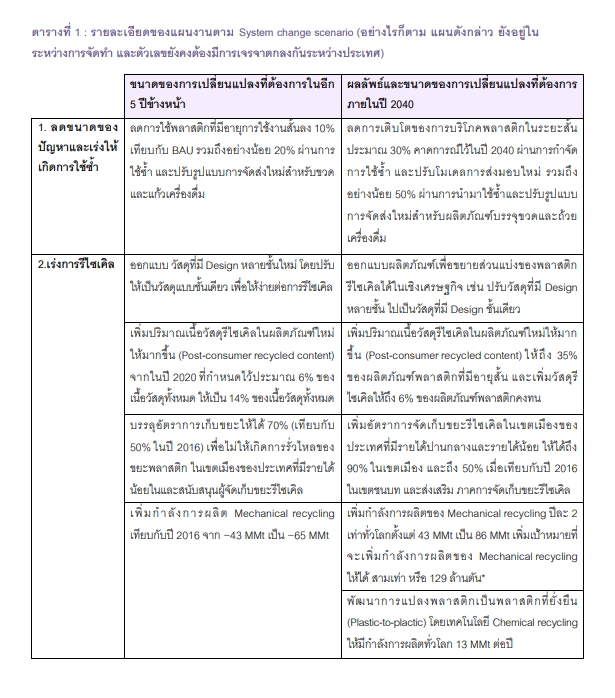

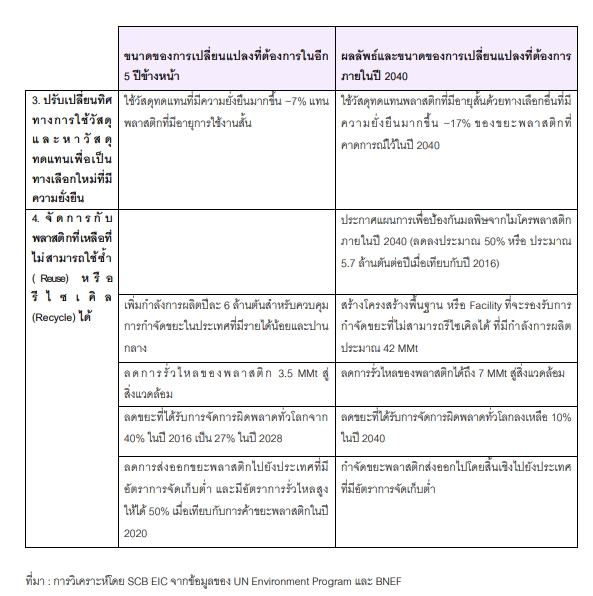

ได้แก่ 1.การใช้ซ้ำ 2.รีไซเคิล 3.ปรับเปลี่ยนทิศทางการใช้วัสดุและหาวัสดุทดแทนเพื่อเป็นทางเลือกใหม่ที่มีความยั่งยืน และ 4.การจัดการกับขยะพลาสติกที่ไม่สามารถใช้ซ้ำ (Reuse) หรือรีไซเคิล (Recycle) ได้ โดยมีเป้าหมายตามแผนที่กำหนด แสดงในรูปภาพ และตารางดังนี้

“พฤติกรรมผู้บริโภค – เงินทุน – บูรณาการอีโคซิสเต็มส์” คือความท้าทาย

ขณะที่ความท้าทายสำคัญของแผน System change scenarios ที่จะช่วยบรรลุเป้าหมายตาม Global treaty on plastic ได้แก่ การปรับเปลี่ยนพฤติกรรมผู้บริโภค เงินลงทุน และบูรณาการ Ecosystem

1. Reuse การใช้ซ้ำ เป็นกลยุทธ์ที่ดีสำหรับการลดมลพิษจากขยะพลาสติกเป็นอย่างยิ่ง อย่างไรก็ตาม ยังมีความท้าทายและทำได้ยาก เนื่องจากต้องอาศัยการปรับเปลี่ยนพฤติกรรมผู้บริโภคเป็นหลัก ซึ่งรวมถึงการสร้างความตระหนักรู้เกี่ยวกับประโยชน์ด้านสิ่งแวดล้อมของการนำกลับมาใช้ใหม่ การแก้ไขข้อกังวลเรื่องความสะดวก และการขจัดความกังวลด้านสุขอนามัย นอกจากนี้ การปนเปื้อนและความปลอดภัยของพลาสติกที่นำกลับมาใช้ใหม่เป็นสิ่งสำคัญ จำเป็นต้องกำหนดและปฏิบัติตามระเบียบกฎเกณฑ์ (Protocol) การทำความสะอาดและฆ่าเชื้อที่เหมาะสม เพื่อป้องกันการแพร่กระจายของแบคทีเรียและสารปนเปื้อนอื่น ๆ รวมถึงการกำหนดมาตรฐานและกฎระเบียบที่สอดคล้องกันสำหรับผลิตภัณฑ์พลาสติกแบบใช้ซ้ำ เป็นสิ่งสำคัญสำหรับการสร้างความมั่นใจในด้านคุณภาพ ความปลอดภัย และความเข้ากันได้ในระบบต่าง ๆ

2. Accelerate recycling เร่งการรีไซเคิลให้เกิดขึ้น แต่กำลังการผลิต ยังคงห่างไกลกับเป้าหมาย ในปัจจุบันกำลังการผลิตของโรง Recycle plastic ของโลกอยู่ที่ 50 ล้านตันต่อปี ประกอบด้วย Polyethylene terephthalate (PET), Polypropylene (PP) , Polystyrene (PS) และ Polyethylene (PE) เพื่อเพิ่มกำลังการผลิตให้ได้ 65 ล้านตันในปี 2028 และ 86 ล้านตันในปี 2040 ซึ่งหมายความว่ากำลังการผลิตต้องเพิ่มขึ้นโดยเฉลี่ย 7% ต่อปีจากปัจจุบัน เพื่อให้ถึงเป้าหมายในปี 2040 แต่เมื่อเทียบกับอัตราการเติบโตของกำลังการผลิตในปัจจุบันนี้ มีอัตราการเติบโตอยู่ที่ 1% ต่อปี ซึ่งนับว่ายังเป็นอัตราการเติบโตที่ช้ามาก ซึ่งปัญหาคอขวดที่พบปัจจุบันที่ทำให้การเติบโตของกำลังการผลิตโรง Mechanical recycling เป็นไปอย่างล่าช้า เป็นผลมาจากปัญหาการจัดเก็บขยะรีไซเคิล เพื่อนำกลับเข้ามาเป็นวัตถุดิบสำหรับการรีไซเคิลใหม่

คนไทย สร้างขยะพลาสติก 2.76 ล้านตัน ปี 2021

สำหรับประเทศไทยจากข้อมูลของสถาบันพลาสติกในปี 2021 ประชากรของประเทศไทยกว่า 66.17 ล้านคน มีการสร้างขยะมูลฝอยรวมทั้งหมดกว่า 24.98 ล้านตัน ซึ่งเป็นขยะพลาสติกถึง 2.76 ล้านต้น โดยสถานการณ์ขยะพลาสติกในปัจจุบัน สามารถรีไซเคิลได้เพียง 0.5 ล้านต้น หรือเพียง 18.12% ของขยะพลาสติกเท่านั้น

นอกจากนี้ ไทยยังมีปัญหาขยะพลาสติก อันดับ 12 ของโลก แต่กำลังการผลิตของโรงรีไซเคิลของไทยในปัจจุบันยังมีขนาดไม่ถึง 1% ของกำลังการผลิตของโลก ดังนั้น ในอนาคตข้างหน้าหากสนธิสัญญาพลาสติก มีการตั้งเป้าหมายให้สอดคล้องไปกับ System change scenario จึงเป็นโอกาสสำคัญในการเพิ่มกำลังการผลิตของโรง Mechanical recycling เพื่อให้สอดรับกับเป้าหมายต่อไปในอนาคต

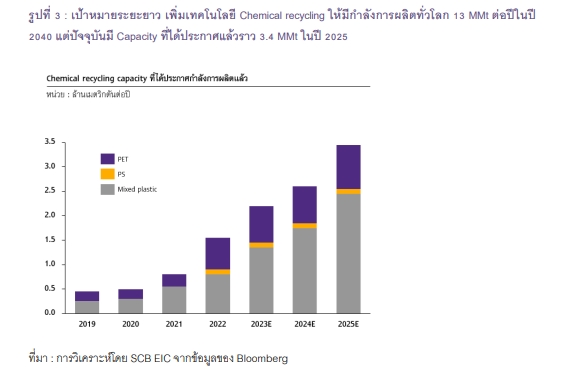

สำหรับกำลังการผลิตในปัจจุบันของโลก Chemical recycling ยังอยู่ในระดับที่ต่ำมากเช่นกัน เมื่อเทียบกับเป้าหมาย โดยกำลังการผลิตของโลกคาดว่าจะอยู่ที่ราว 4 ล้านตัน ในปี 2030 โดยในปัจจุบันไทยมีแผนเริ่มลงทุนเกี่ยวกับ Chemical recycling ในปี 2023 อยู่ที่ประมาณ 4,000 ตันต่อปีเท่านั้น สาเหตุหลักที่ทำให้กำลังการผลิตของ Chemical recycling เพิ่มขึ้นได้ช้ากว่า Mechanical recycling

นอกจากประเด็นด้านเทคโนโลยีแล้ว ยังมีข้อจำกัดเรื่องการลงทุนเนื่องจากมีต้นทุนที่ค่อนข้างสูง โดย UNEP คาดว่า ต้นทุนการผลิต Chemical recycling จะอยู่ที่ราว 2,327 ดอลลาร์สหรัฐต่อตัน อย่างไรก็ตาม Chemical recycling จัดว่าเป็นเทคโนโลยีที่ใหม่ และ Commissioning ในขนาดที่ใหญ่ไม่มากนัก ซึ่ง Bloomberg ได้คาดการณ์ว่า หากเทคโนโลยีมี Learning rate ประมาณ 25% จะทำให้ต้นทุนการผลิตลดต่ำลงเหลือที่ประมาณ 949 ดอลลาร์สหรัฐต่อตัน

สำหรับแผนการสนับสนุนให้เกิดการเพิ่มกำลังการผลิตของพลาสติกรีไซเคิล คือ เพิ่มปริมาณเนื้อวัสดุรีไซเคิลในผลิตภัณฑ์ใหม่ให้มากขึ้น (Post-Consumer Recycled content หรือ PCR) โดยเป้าหมายคือเพิ่มปริมาณเนื้อวัสดุรีไซเคิลในผลิตภัณฑ์ใหม่ให้ได้ถึง 35% ของผลิตภัณฑ์พลาสติกที่มีอายุสั้น และ 6% ของผลิตภัณฑ์พลาสติกคงทน แม้ว่าเป้าหมายร่างสำหรับ Plastic treaty นี้จะเป็นเป้าหมายที่ไม่สูงมากนัก อย่างไรก็ตาม สหภาพยุโรป ได้มีการกำหนดเป้าหมายที่ท้าทายยิ่งกว่า โดยทางรัฐบาล ได้เริ่มการกำหนด Mandates ในบรรจุภัณฑ์พลาสติกแล้ว และกำลังจะเพิ่มสัดส่วน PCR content ให้ถึง 50% สำหรับบรรจุภัณฑ์พลาสติกทั้งหมด นอกจากนี้ ทางสหราชอาณาจักร ยังได้กำหนด Plastic tax ซึ่งมีผลบังคับใช้ในเดือนเมษายน 2022 ที่กำหนดให้ PCR content จะต้องได้อย่างน้อย 30% ซึ่งเป็นการส่งสัญญาณให้การค้าระหว่างประเทศและผู้ประกอบการไทยที่มีการส่งออกบรรจุภัณฑ์พลาสติกต้องเริ่มปรับตัวในการเพิ่ม PCR ให้ได้สัดส่วนตามที่กำหนดต่อในอนาคต

3. การใช้วัสดุทดแทนพลาสติกที่เป็นวัสดุแบบยั่งยืนเบื้องต้น ได้มีการกำหนดเป้าหมายที่ 22 ล้านตันในอีก 5 ปีข้างหน้า (ราวปี 2027) หรือประมาณ 70 ล้านตันในปี 2040 กำลังการผลิตพลาสติกชีวภาพทั่วโลกกำลังเพิ่มขึ้นเพื่อใช้สำหรับทดแทนพลาสติก โดยมีการประเมินว่าปัจจุบันอยู่ที่ประมาณ 2.22 ล้านเมตริกตัน ณ ปี 2023 Europeanbioplastics ได้ประเมินว่า กำลังการผลิตจะเพิ่มขึ้นมากกว่าสามเท่าภายในห้าปีข้างหน้า สู่ระดับ 7.5 ล้านตันภายในปี 2028 โดยเอเชียเป็นผู้ที่มีกำลังการผลิตมากที่สุดที่ 41.4% ของกำลังการผลิตทั้งหมด โดยมีจีนเป็นผู้ผลิตรายใหญ่ที่สุด เนื่องจากจีนต้องการใช้ทดแทนมาตรการ single-used plastic ban ของจีน สำหรับยุโรปมีสัดส่วน 25.9% ของกำลังการผลิตของโลก โดยมีเยอรมนีและอิตาลีเป็นผู้นำ, อเมริกาเหนือ : 18.5% ของกำลังการผลิต โดยมีสหรัฐอเมริกาเป็นผู้นำ, อเมริกาใต้ : 7.5% ของกำลังการผลิต โดยมีบราซิลเป็นผู้นำ และแอฟริกาและโอเชียเนีย : ภูมิภาคเหล่านี้รวมกันคิดเป็นน้อยกว่า 1% ของกำลังการผลิตทั่วโลก

อย่างไรก็ตาม เมื่อพิจารณาจากเป้าหมายแล้ว ปัจจุบันการใช้พลาสติกของโลกอยู่ที่ราว 400 ล้านตันต่อปี ถูกนำไปผลิตเป็น Single-used plastic ที่ราว 40-50% หรือที่ประมาณ 200 ล้านตันต่อปี กำลังการผลิต Bioplastics ในปัจจุบันอยู่ที่ประมาณ 0.5% ของการผลิตพลาสติกของโลก หรือที่ราว 1 ล้านตัน ดังนั้น เป้าหมายที่จะใช้วัสดุทดแทนพลาสติกที่ 22 ล้านตันในอีก 5 ปีข้างหน้า สำหรับการใช้ Bioplastic จึงยังมีความห่างไกลอยู่มาก และอาจต้องใช้วัสดุทดแทนอื่น ๆ เพื่อให้เข้าสู่เป้าหมายตาม System change scenario ทั้งนี้สาเหตุสำคัญที่การผลิต Bioplastic ยังเติบโตได้ช้านั้นเนื่องจากยังมีอุปสรรคบางประการที่สำคัญดังนี้

3.1 ต้นทุน : พลาสติกชีวภาพโดยทั่วไปมีราคาแพงกว่าพลาสติกแบบดั้งเดิมเนื่องจากปัจจัยหลายประการ เช่น วัตถุดิบแป้งข้าวโพดหรือกากน้ำตาลจากอ้อยอาจมีราคาแพงกว่าเชื้อเพลิงฟอสซิลที่ใช้สำหรับพลาสติกแบบดั้งเดิม

3.2 กระบวนการผลิต : การผลิตพลาสติกชีวภาพมักเกี่ยวข้องกับกระบวนการหมักหรือเคมีที่ซับซ้อน

3.3 โครงสร้างพื้นฐาน : การผลิตพลาสติกแบบดั้งเดิมได้ประโยชน์จากโครงสร้างพื้นฐานที่มั่นคงและมีบทบาทสำคัญต่อภาคการผลิตของประเทศมายาวนานหลายทศวรรษ ทำให้ผลิตได้ราคาถูกกว่า

3.4 ประสิทธิภาพและการทำงาน : แม้ว่าพลาสติกชีวภาพจะพัฒนาไปมากในแง่ของประสิทธิภาพ แต่ก็ยังมีข้อด้อยกว่าพลาสติกแบบดั้งเดิมในบางชนิด เช่น พลาสติกชีวภาพบางชนิดอาจมีความทนทานน้อยกว่าและทนต่อความร้อนได้น้อยกว่าพลาสติกแบบดั้งเดิม หรือพลาสติกชีวภาพบางชนิดอาจไม่ทนต่อความชื้น ออกซิเจน หรือน้ำมัน ได้เท่ากับพลาสติกแบบดั้งเดิม ทำให้ไม่เหมาะสำหรับการใช้งานบรรจุภัณฑ์บางประเภท

3.5 การแข่งขันและความยั่งยืนของวัตถุดิบ : การใช้วัตถุดิบพลาสติกชีวภาพบางชนิด เช่น ข้าวโพด อาจทำให้เกิดข้อกังวลเกี่ยวกับการเปลี่ยนแปลงการใช้ที่ดิน ความต้องการวัตถุดิบพลาสติกชีวภาพเพิ่มขึ้นอาจนำไปสู่การตัดไม้ทำลายป่าหรือเปลี่ยนที่ดินเกษตรกรรมเพื่อการผลิตที่ไม่ใช่อาหาร หรือการใช้พืชไปสู่การผลิตพลาสติกชีวภาพอาจส่งผลกระทบต่อความมั่นคงด้านอาหารในบางภูมิภาคได้

ความร่วมมือระหว่างผู้มีส่วนได้ส่วนเสีย ได้แก่ รัฐบาล ภาคธุรกิจ และสถาบันวิจัยจำเป็นต้องร่วมมือกันเพื่อสร้างระบบนิเวศที่สนับสนุนให้พลาสติกชีวภาพเติบโต โดยการแก้ไขปัญหาเหล่านี้และส่งเสริมนวัตกรรม อุตสาหกรรมพลาสติกชีวภาพมีศักยภาพที่จะปฏิวัติวิธีที่เราผลิตและใช้พลาสติก นำไปสู่เศรษฐกิจที่ยั่งยืนและเป็นวัฏจักรมากขึ้น ซึ่งความท้าทายของ Bioplastic จะมีความสอดคล้องกับความท้าทาย ของการผลิต Renewable diesel เนื่องจากใช้ Feedstock ประเภทเดียวกัน

ผ่าอุปสรรค ข้อตกลง Plastic treaty

ข้อตกลงพลาสติก (Plastic treaty) ซึ่งกำลังอยู่ระหว่างการเจรจาภายใต้สมัชชานโยบายสิ่งแวดล้อมแห่งสหประชาชาติ มีเป้าหมายเพื่อแก้ไขวิกฤตการณ์มลพิษพลาสติกทั่วโลก แม้จะมีผลประโยชน์ที่สำคัญหลายประการ แต่ก็มีอุปสรรคสำคัญหลายประการหลัก ๆ ที่เห็นได้ชัด 3 ประการคือ

1. การประสานผลประโยชน์ของแต่ละประเทศกับเป้าหมายระดับโลก : ประเทศต่าง ๆ มีระดับการพึ่งพาการผลิตพลาสติกและโครงสร้างพื้นฐานการจัดการขยะที่แตกต่างกัน การเจรจาต่อรองเพื่อสร้างข้อตกลงที่เกี่ยวกับปัญหาขยะพลาสติกระดับโลก ซึ่งมีหลายประเทศที่มีสภาพคล่องทางเศรษฐกิจ ประเด็นทางการเมือง และระดับการผลิตและการบริโภคพลาสติกที่แตกต่างกัน ทำให้การกำหนดเป้าหมาย กฎหมาย และกลไกการดำเนินการระหว่างผู้เกี่ยวข้องหลายฝ่ายเป็นเรื่องที่ซับซ้อน การสร้างสมดุลระหว่างเป้าหมายระดับโลกและความต้องการเฉพาะของแต่ละประเทศจะเป็นสิ่งสำคัญในการสร้างฉันทามติเกี่ยวกับสนธิสัญญา เพื่อเป็นการรับประกันในเบื้องต้นว่า แต่ละประเทศจะปฏิบัติตามสนธิสัญญาได้

2. ขอบเขตและการมุ่งไปสู่เป้าหมาย : ขอบเขตและการมุ่งไปสู่เป้าหมายของสนธิสัญญายังคงเป็นที่ถกเถียงกันอยู่ บางประเทศสนับสนุนให้มีข้อตกลงที่ครอบคลุมวัฏจักรชีวิตของพลาสติกทั้งหมด ตั้งแต่การผลิตและการออกแบบ

ไปจนถึงการจัดการขยะและการรีไซเคิล ในขณะที่บางประเทศสนับสนุนแนวทางที่เน้นมุ่งเป้าไปที่ประเภทพลาสติกเฉพาะหรือจุดที่สร้างมลพิษ

3. การจัดหาเงินทุนและการดำเนินการ : แม้ว่าจะมีสนธิสัญญาที่แข็งแกร่ง การดำเนินการอย่างมีประสิทธิภาพจะต้องใช้เงินทุนและการสนับสนุนด้านเทคนิค โดยเฉพาะอย่างยิ่งสำหรับประเทศกำลังพัฒนา การจัดหาเงินทุนและกลไกสร้างศักยภาพที่เพียงพอจะเป็นสิ่งสำคัญในการเปลี่ยนเป้าหมายของสนธิสัญญาให้เป็นจริง

อย่างไรก็ตาม แม้จะมีความท้าทายดังกล่าว แต่ข้อตกลงพลาสติกยังจะเป็นโอกาสสำคัญในการแก้ไขวิกฤตการณ์สิ่งแวดล้อมระดับโลก ด้วยการเอาชนะอุปสรรคเหล่านี้และสร้างความร่วมมือระหว่างประเทศให้ประสบความสำเร็จ