ในยุคที่การเปลี่ยนแปลงสภาพภูมิอากาศกลายเป็นเรื่องเร่งด่วน มาตรการ CBAM ของสหภาพยุโรป (EU) จึงถูกนำมาใช้เพื่อควบคุมการปล่อยก๊าซคาร์บอนจากสินค้านำเข้าที่มีผลกระทบต่อสิ่งแวดล้อม

โดยมาตรการ CBAM ที่ผ่อนผันให้แค่รายงานผลการปล่อยก๊าซเรือนกระจกเท่านั้น และจะเริ่มเก็บค่าธรรมเนียม CBAM Certificate ตั้งแต่ปี 2569 เป็นต้นไป

บทความนี้ เราจะสำรวจรายละเอียดของมาตรการ CBAM และวิธีที่ประเทศต่าง ๆ จะต้องเตรียมตัวเพื่อแข่งขันในตลาดโลกที่เปลี่ยนแปลงไปอย่างรวดเร็วในยุคหลังการดำเนินการนี้

มาตรการ CBAM คืออะไร?

Carbon Border Adjustment Mechanism (CBAM) หรือกลไกการปรับคาร์บอนก่อนข้ามพรมแดน เป็นมาตรการที่สหภาพยุโรป (EU) ริเริ่มขึ้นเพื่อจัดการกับปัญหาการรั่วไหลของคาร์บอน (carbon leakage) ซึ่งเกิดจากการย้ายฐานการผลิตที่ปล่อยก๊าซเรือนกระจกสูงจากประเทศที่มีนโยบายด้านสภาพภูมิอากาศเข้มงวด ไปยังประเทศที่มีข้อกำหนดน้อยกว่า

มาตรการนี้เป็นส่วนหนึ่งของแผนปฏิบัติการ European Green Deal ที่มีเป้าหมายให้ยุโรปเป็นกลางทางคาร์บอน (carbon-neutral) ภายในปี 2050 โดย CBAM จะกำหนดให้ผู้นำเข้าสินค้าบางประเภทจากนอก EU ต้องซื้อใบรับรองคาร์บอน (CBAM certificates) เพื่อชดเชยปริมาณคาร์บอนที่เกิดขึ้นในกระบวนการผลิตสินค้าเหล่านั้น

ระยะการดำเนินการของ CBAM

CBAM มีการดำเนินการเป็นระยะ ดังนี้

- ระยะเปลี่ยนผ่าน (Transitional Phase): เริ่มตั้งแต่ 1 ตุลาคม 2023 ถึง 31 ธันวาคม 2025

- ผู้นำเข้าต้องรายงานปริมาณการปล่อยก๊าซเรือนกระจกที่เกิดจากการผลิตสินค้า แต่ยังไม่ต้องซื้อใบรับรอง CBAM

- เป็นการเก็บข้อมูลและเตรียมความพร้อมสำหรับระยะต่อไป

- ระยะดำเนินการเต็มรูปแบบ (Full Implementation): เริ่มตั้งแต่ 1 มกราคม 2026

- ผู้นำเข้าจะต้องซื้อใบรับรอง CBAM ตามปริมาณการปล่อยก๊าซเรือนกระจกที่เกิดขึ้น

- ราคาใบรับรองจะอ้างอิงกับราคาคาร์บอนในระบบ EU ETS (EU Emissions Trading System)

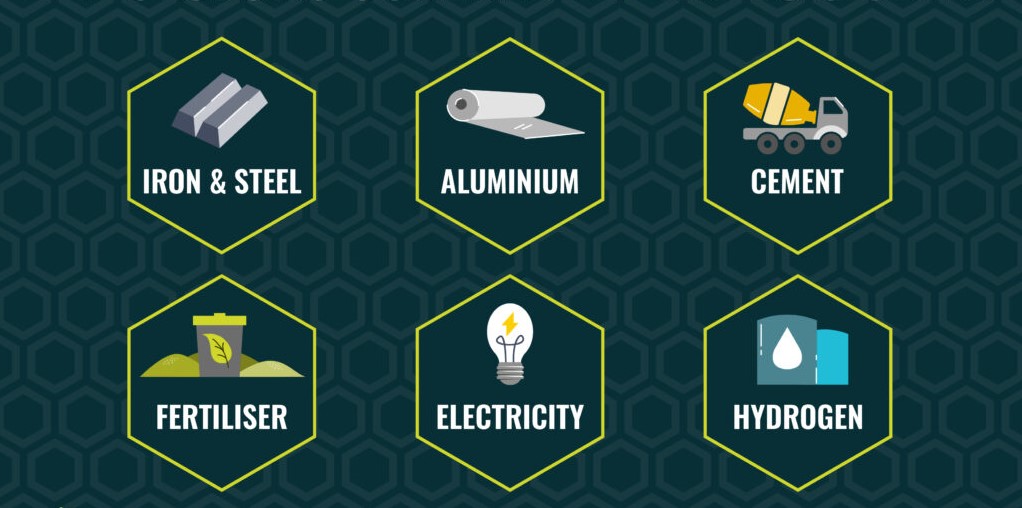

สินค้าที่อยู่ภายใต้ CBAM

ในระยะแรก CBAM ครอบคลุมสินค้า 6 ประเภทหลักที่มีความเสี่ยงสูงต่อการรั่วไหลของคาร์บอน:

- ปูนซีเมนต์ (Cement)

- ไฟฟ้า (Electricity)

- ปุ๋ย (Fertilizers)

- เหล็กและเหล็กกล้า (Iron and Steel)

- อลูมิเนียม (Aluminium)

- ไฮโดรเจน (Hydrogen)

ในอนาคต EU วางแผนที่จะขยายขอบเขตให้ครอบคลุมสินค้าและภาคส่วนอื่นๆ มากขึ้น รวมถึงการปล่อยก๊าซเรือนกระจกทางอ้อม (indirect emissions)

ผลกระทบต่อผู้ส่งออกไทยและประเทศกำลังพัฒนา

CBAM จะส่งผลกระทบโดยตรงต่อประเทศกำลังพัฒนาที่พึ่งพาการส่งออกสินค้าที่มีคาร์บอนเข้มข้นไปยัง EU รวมถึงประเทศไทย โดยผลกระทบหลักๆ ได้แก่:

- ต้นทุนการผลิตที่สูงขึ้น ผู้ผลิตต้องรับภาระค่าใช้จ่ายเพิ่มเติมในการซื้อใบรับรอง CBAM

- ความสามารถในการแข่งขันลดลง สินค้าที่มีการปล่อยคาร์บอนสูงจะมีราคาสูงขึ้น ทำให้เสียเปรียบในการแข่งขัน

- ภาระด้านการรายงานข้อมูล ผู้ส่งออกต้องมีระบบการตรวจวัด รายงาน และทวนสอบ (MRV – Measurement, Reporting and Verification) การปล่อยก๊าซเรือนกระจก

- ความท้าทายด้านเทคโนโลยี การปรับเปลี่ยนไปสู่เทคโนโลยีการผลิตที่ปล่อยคาร์บอนต่ำอาจต้องใช้เงินลงทุนสูง

การเตรียมความพร้อมของภาคธุรกิจไทย

เพื่อรักษาขีดความสามารถในการแข่งขันภายใต้มาตรการ CBAM ภาคธุรกิจไทยควรเตรียมความพร้อม ดังนี้:

- การประเมินความเสี่ยงและผลกระทบ

- ตรวจสอบว่าสินค้าของบริษัทอยู่ภายใต้มาตรการ CBAM หรือไม่

- ประเมินปริมาณการปล่อยก๊าซเรือนกระจกตลอดห่วงโซ่อุปทาน

- คำนวณต้นทุนที่อาจเพิ่มขึ้นจากการปฏิบัติตามมาตรการ CBAM

- พัฒนาระบบการตรวจวัด รายงาน และทวนสอบ (MRV)

- จัดทำบัญชีคาร์บอนฟุตพริ้นท์ของผลิตภัณฑ์ (Product Carbon Footprint)

- พัฒนาระบบการเก็บข้อมูลและรายงานการปล่อยก๊าซเรือนกระจกที่น่าเชื่อถือ

- ขอการรับรองจากหน่วยงานที่เป็นที่ยอมรับในระดับสากล

- ลงทุนในเทคโนโลยีและนวัตกรรมคาร์บอนต่ำ

- ปรับปรุงประสิทธิภาพการใช้พลังงาน

- เปลี่ยนไปใช้พลังงานหมุนเวียนหรือพลังงานสะอาด

- พัฒนากระบวนการผลิตที่ลดการปล่อยก๊าซเรือนกระจก

- วิจัยและพัฒนาวัสดุทดแทนที่เป็นมิตรต่อสิ่งแวดล้อม

- แสวงหาการสนับสนุนและความร่วมมือ

- ขอรับการสนับสนุนจากภาครัฐในด้านเทคนิคและการเงิน

- เข้าร่วมเครือข่ายความร่วมมือระหว่างภาคธุรกิจเพื่อแลกเปลี่ยนความรู้และประสบการณ์

- ศึกษาโอกาสในการร่วมทุนกับพันธมิตรในยุโรปที่มีเทคโนโลยีคาร์บอนต่ำ

- ปรับกลยุทธ์ทางธุรกิจ

- กระจายความเสี่ยงโดยการขยายตลาดไปยังประเทศที่ไม่ได้ใช้มาตรการคล้าย CBAM

- พิจารณาปรับโครงสร้างห่วงโซ่อุปทานเพื่อลดการปล่อยคาร์บอน

- ใช้โอกาสนี้ในการพัฒนาผลิตภัณฑ์เป็นมิตรกับสิ่งแวดล้อมเพื่อสร้างความแตกต่าง

บทบาทของภาครัฐในการสนับสนุน

ภาครัฐมีบทบาทสำคัญในการช่วยเหลือภาคธุรกิจให้ปรับตัวต่อมาตรการ CBAM ผ่านการดำเนินการ ดังนี้:

- นโยบายสนับสนุนการลดการปล่อยก๊าซเรือนกระจก

- กำหนดราคาคาร์บอนภายในประเทศ เช่น ภาษีคาร์บอนหรือระบบซื้อขายใบอนุญาตปล่อยก๊าซเรือนกระจก

- ให้แรงจูงใจทางภาษีสำหรับการลงทุนในเทคโนโลยีสะอาด

- พัฒนาโครงสร้างพื้นฐานพลังงานหมุนเวียน

- การพัฒนาขีดความสามารถ

- จัดอบรมและให้คำปรึกษาเกี่ยวกับการปฏิบัติตามมาตรการ CBAM

- สนับสนุนการพัฒนาระบบ MRV ระดับประเทศ

- ส่งเสริมการวิจัยและพัฒนาเทคโนโลยีคาร์บอนต่ำ

- การเจรจาระหว่างประเทศ

- เจรจากับ EU เพื่อขอรับการยอมรับมาตรฐานคาร์บอนของไทย

- ผลักดันให้มีการยกเว้นหรือผ่อนปรนมาตรการสำหรับประเทศกำลังพัฒนา

- ประสานงานกับประเทศอื่นๆ ที่ได้รับผลกระทบเพื่อเพิ่มอำนาจต่อรอง

- การสร้างระบบนิเวศสีเขียว

- ส่งเสริมการพัฒนาอุตสาหกรรมสีเขียว

- พัฒนาตลาดคาร์บอนภายในประเทศ

- สนับสนุนการเงินสีเขียว (Green Finance) เพื่อการลงทุนในโครงการลดก๊าซเรือนกระจก

บทเรียนจากประเทศที่มีความก้าวหน้า

ประเทศที่มีความก้าวหน้าในการเตรียมพร้อมรับมือกับ CBAM มีแนวทางที่น่าสนใจ ดังนี้:

- เกาหลีใต้ พัฒนาระบบซื้อขายคาร์บอนภายในประเทศ (K-ETS) และให้เงินทุนสนับสนุนอุตสาหกรรมที่ได้รับผลกระทบ

- ญี่ปุ่น ลงทุนในการวิจัยและพัฒนาเทคโนโลยีไฮโดรเจนสีเขียวและการดักจับคาร์บอน

- สิงคโปร์ กำหนดภาษีคาร์บอนและพัฒนากลไกการรายงานการปล่อยก๊าซเรือนกระจกที่มีประสิทธิภาพ

โอกาสท่ามกลางความท้าทาย

แม้ว่า CBAM จะสร้างความท้าทายให้กับผู้ส่งออกไทย แต่ก็นำมาซึ่งโอกาสหลายประการ:

- การยกระดับมาตรฐานการผลิต ผู้ผลิตไทยมีโอกาสในการพัฒนากระบวนการผลิตให้ทันสมัยและยั่งยืนมากขึ้น

- การเข้าถึงตลาดสีเขียว สินค้าที่มีคาร์บอนฟุตพริ้นท์ต่ำจะมีโอกาสเข้าถึงตลาดผู้บริโภคที่ใส่ใจสิ่งแวดล้อมซึ่งมีแนวโน้มเติบโตขึ้นเรื่อยๆ

- การสร้างความแตกต่าง ผู้ประกอบการที่ปรับตัวได้เร็วจะมีความได้เปรียบในการแข่งขันและสามารถตั้งราคาสินค้าที่สูงขึ้นได้

- การพัฒนาธุรกิจสีเขียวใหม่ๆ เกิดโอกาสทางธุรกิจใหม่ในด้านที่ปรึกษาด้านการลดคาร์บอน เทคโนโลยีสะอาด และบริการทวนสอบคาร์บอน

ใครปรับตัวได้ก่อน ได้เปรียบคู่แข่ง

มาตรการ CBAM ของสหภาพยุโรปเป็นสัญญาณชัดเจนว่า โลกกำลังเคลื่อนตัวไปสู่เศรษฐกิจคาร์บอนต่ำอย่างรวดเร็ว และมาตรการในลักษณะเดียวกันนี้มีแนวโน้มที่จะถูกนำไปใช้ในตลาดสำคัญอื่นๆ เช่น สหรัฐอเมริกา ในอนาคตอันใกล้

สำหรับประเทศไทย การเตรียมความพร้อมรับมือกับ CBAM ไม่ควรมองเป็นเพียงการปฏิบัติตามข้อกำหนด แต่ควรเป็นโอกาสในการปฏิรูปโครงสร้างเศรษฐกิจและอุตสาหกรรมให้เป็นมิตรกับสิ่งแวดล้อมมากขึ้น ซึ่งจะช่วยเพิ่มขีดความสามารถในการแข่งขันในระยะยาว

ภาคธุรกิจที่เริ่มเตรียมพร้อมตั้งแต่วันนี้ จะสามารถปรับตัวได้ทันเวลาและอาจได้เปรียบคู่แข่ง ในขณะที่ผู้ที่รอจนกระทั่งถึงระยะการบังคับใช้เต็มรูปแบบในปี 2026 อาจต้องเผชิญกับความท้าทายที่มากขึ้น ทั้งในด้านเวลาและต้นทุนการปรับตัว

“ใครพร้อม ได้ไปต่อ” นี่คือสัจธรรมในยุคการเปลี่ยนผ่านสู่เศรษฐกิจคาร์บอนต่ำที่กำลังเกิดขึ้นทั่วโลก

อ้างอิง

https://taxation-customs.ec.europa.eu/carbon-border-adjustment-mechanism_en

https://www.nstda.or.th/home/news_post/bcg-implementation-cbam/

บทความอื่น ที่น่าสนใจ

ภาษีคาร์บอนกำลังมาถึง! เช็กความพร้อมภาคธุรกิจไทยพร้อมรับมือแค่ไหน?ในการลดโลกเดือด