ช่วงปี 2565-2567 อุตสาหกรรมข้าวโดยรวมมีทิศทางปรับดีขึ้นเล็กน้อยจากปี 2564 โดยปริมาณผลผลิตมีแนวโน้มเพิ่มขึ้น ขณะที่ราคามีแนวโน้มอ่อนตัวลง อย่างไรก็ตาม การแข่งขันที่ค่อนข้างสูงยังเป็นปัจจัยกดดันผลกำไรของผู้ประกอบการตลอดห่วงโซ่การผลิตข้าวของไทย

ช่วงปี 2565-2567 อุตสาหกรรมข้าวโดยรวมมีทิศทางปรับดีขึ้นเล็กน้อยจากปี 2564 โดยปริมาณผลผลิตมีแนวโน้มเพิ่มขึ้น ขณะที่ราคามีแนวโน้มอ่อนตัวลง อย่างไรก็ตาม การแข่งขันที่ค่อนข้างสูงยังเป็นปัจจัยกดดันผลกำไรของผู้ประกอบการตลอดห่วงโซ่การผลิตข้าวของไทย โดยเฉพาะผู้ประกอบการโรงสีข้าว ไซโล และร้านค้าปลีกข้าวซึ่งส่วนใหญ่เป็นธุรกิจขนาดกลางและขนาดเล็ก

ชาวนา: ปริมาณผลผลิตข้าวที่คาดว่าจะเพิ่มขึ้นจากสถานการณ์ด้านภูมิอากาศและระดับน้ำในเขื่อนที่ดีขึ้น ประกอบกับมาตรการสนับสนุนภาคเกษตรของภาครัฐฯ โดยเฉพาะโครงการประกันรายได้และมาตรการรักษาเสถียรภาพของอุตสาหกรรมข้าวเป็นปัจจัยหนุนรายได้ของชาวนา อย่างไรก็ตาม ความเสียเปรียบด้านอำนาจต่อรองทางการตลาด โดยเฉพาะการถูกกดราคาจากพ่อค้าคนกลาง รวมถึงต้นทุนการเพาะปลูกที่อาจเพิ่มขึ้น (จาก 9,831 บาท/ตัน/ปี ในปี 2564 เป็น 10,500-11,000 บาท/ตัน/ปีภายในปี 2567 (CAGR 2.5-3.5%); อ้างอิงจากสำนักงานเศรษฐกิจการเกษตร) เป็นปัจจัยกดดันธุรกิจ

โรงสีข้าว: แม้รายได้มีโอกาสขยายตัวจากปริมาณผลผลิตที่เพิ่มขึ้น แต่การทำกำไรยังมีข้อจำกัดจากปัญหากำลังสีข้าวส่วนเกินในระบบอยู่ในระดับสูง โดยเฉพาะกลุ่มผู้ประกอบการขนาดเล็กมักเสียเปรียบรายกลาง-ใหญ่ด้านอำนาจต่อรองในการซื้อวัตถุดิบ ทำให้มีต้นทุนรับซื้อข้าวสูงกว่า กลุ่มที่แข่งขันได้จึงเป็นโรงสีข้าวขนาดใหญ่/ครบวงจร และโรงสีข้าวขนาดกลางที่สามารถบริหารจัดการต้นทุนได้ดี

ผู้ผลิตข้าวถุง: รายได้ของธุรกิจมีแนวโน้มทยอยปรับเพิ่มขึ้น โดยเฉพาะผู้ประกอบการรายใหญ่ที่ทำธุรกิจแบบครบวงจร (มีทั้งโรงสีและบริษัทส่งออกข้าว) ตามความต้องการบริโภคจากภาคครัวเรือน ธุรกิจร้านอาหาร และธุรกิจท่องเที่ยวที่จะปรับตัวดีขึ้นภายหลังสถานการณ์ COVID-19 คลี่คลาย อย่างไรก็ตาม การแข่งขันยังมีทิศทางรุนแรงจากผู้เล่นหน้าใหม่ที่เข้าสู่ตลาด ขณะที่ต้นทุนการนำสินค้าเข้าตลาดผ่านช่องทางค้าปลีกสมัยใหม่ (Modern Trade) มีแนวโน้มสูงขึ้นทั้งค่าการตลาดและค่าวางสินค้า

ร้านขายปลีกข้าว (แบบดั้งเดิม): แนวโน้มรายได้และความสามารถในการทำกำไรยังถูกจำกัดจากการแข่งขันของตลาดข้าวถุงที่รุนแรง ทั้งด้านราคาและระบบบริหารจัดการซึ่งรวมถึงความสะดวกและคุณภาพการเก็บรักษา โดยร้านค้าแบบดั้งเดิมมักจะเสียเปรียบร้านค้าสมัยใหม่ ทำให้แข่งขันได้ยากขึ้น

ผู้ส่งออกข้าว: ปริมาณส่งออกข้าวของไทยคาดว่าจะเพิ่มขึ้นต่อเนื่อง จากราคาข้าวที่มีแนวโน้มปรับลดลง ทำให้สามารถแข่งขันกับประเทศคู่ค้าได้ดีขึ้น และความต้องการข้าวจากต่างประเทศจะทยอยฟื้นตัว เป็นปัจจัยเอื้อให้รายได้ของผู้ประกอบการมีแนวโน้มปรับดีขึ้น

ไซโล: รายได้ของผู้ประกอบการธุรกิจไซโลคาดว่าจะฟื้นตัวเล็กน้อยจาก 1) ความต้องการเช่ามีทิศทางขยายตัวตามปริมาณผลผลิตที่มีแนวโน้มเพิ่มขึ้น 2) ผู้ประกอบการบางส่วนทยอยออกจากตลาดหลังประสบภาวะขาดทุนในช่วงก่อนหน้า และ 3) การบริหารจัดการพื้นที่ไซโลโดยการรับฝากธัญพืชประเภทอื่นทดแทน อย่างไรก็ตาม ธุรกิจยังคงมีการแข่งขันรุนแรง ทำให้ลูกค้ามีอำนาจต่อรองสูง จึงส่งผลต่อความสามารถในการทำกำไรของผู้ประกอบการ

ข้อมูลพื้นฐาน

“ข้าว” เป็นสินค้าเกษตรส่งออกหลักของประเทศที่ครอบคลุมพื้นที่เพาะปลูกมากที่สุด (คิดเป็น 46.1% ของพื้นที่เกษตรทั้งหมดของประเทศ และครอบคลุมครัวเรือนถึง 4.9 ล้านครัวเรือน (คิดเป็น 60.5% ของจำนวนครัวเรือนภาคเกษตรทั้งหมด ทำให้เกษตรกรผู้ปลูกข้าวได้รับความสนใจเป็นพิเศษจากรัฐบาลมาโดยตลอด รวมถึงมีนโยบายช่วยเหลืออย่างต่อเนื่อง ทั้งด้านราคา (Price policy) อาทิ การประกันราคาข้าว การรับจำนำข้าว และโครงการช่วยเหลืออื่น ๆ เช่น โครงการสนับสนุนเงินช่วยเหลือต้นทุนการผลิตให้แก่เกษตรกรผู้ปลูกข้าว และโครงการช่วยเหลือค่าเก็บเกี่ยวและปรับปรุงคุณภาพข้าว เป็นต้น

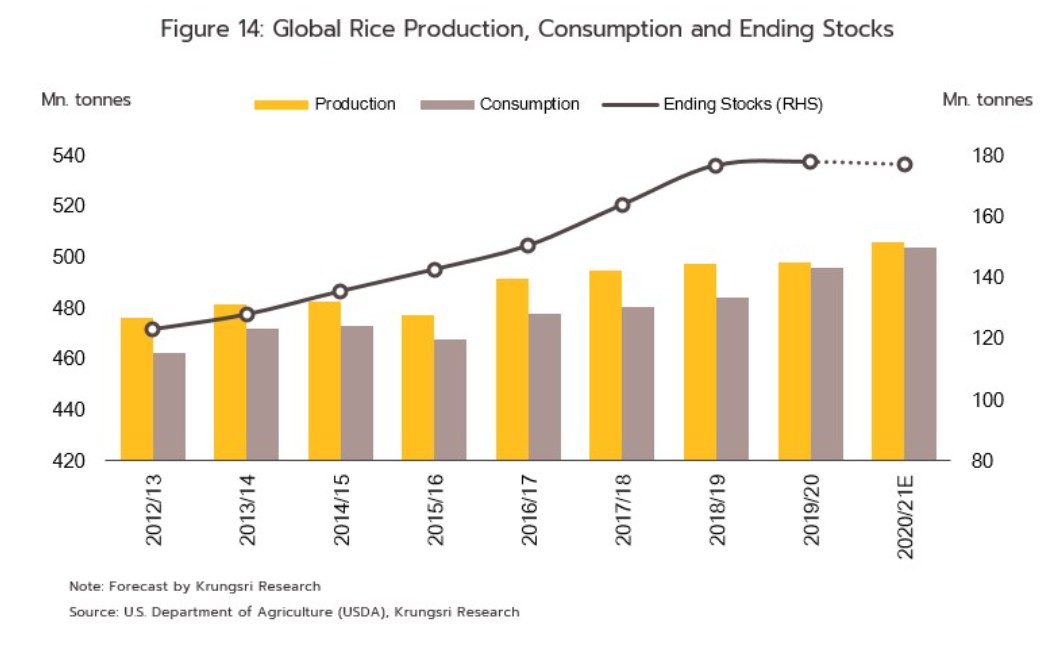

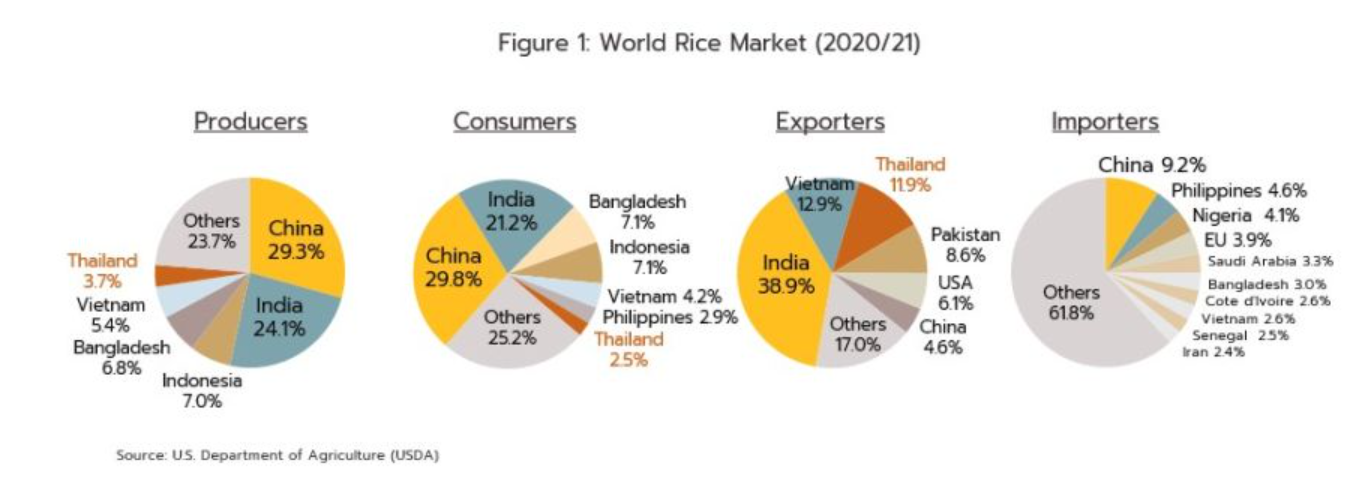

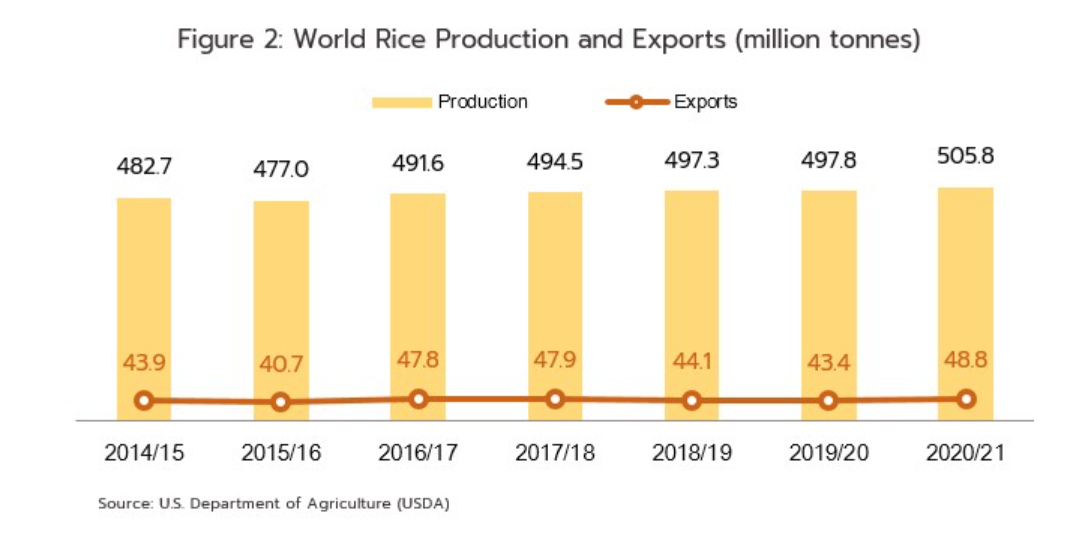

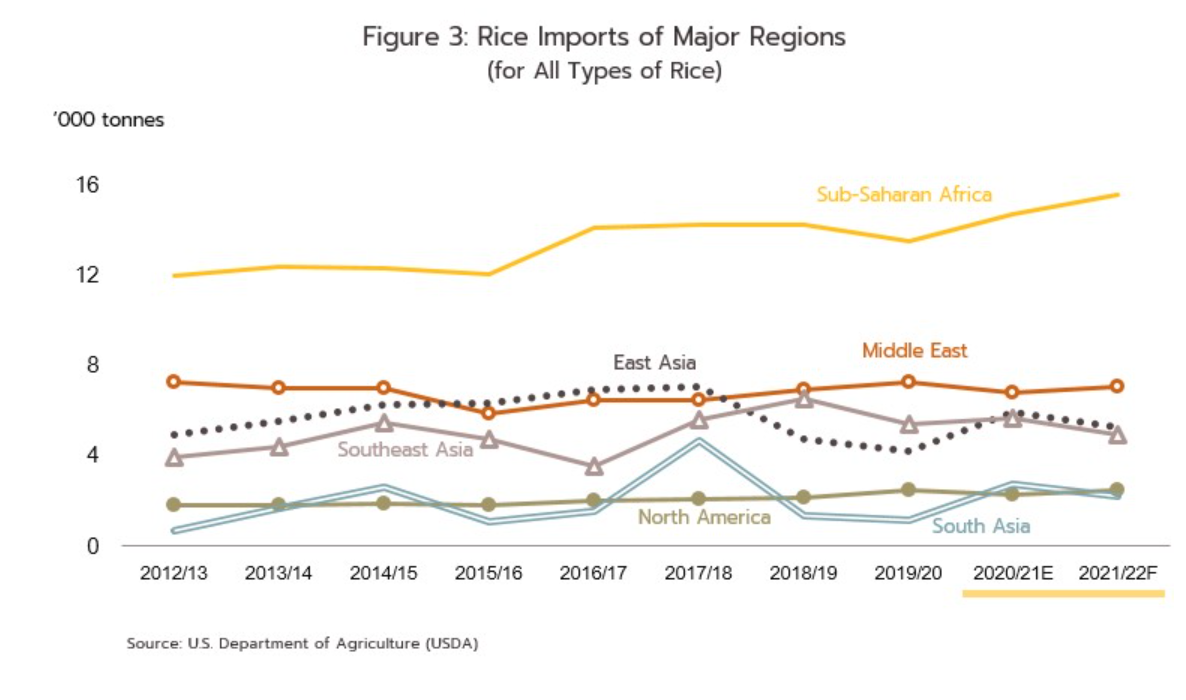

ไทยเป็นประเทศผู้ผลิตและส่งออกข้าวที่สำคัญของโลก โดยปี 2563/2564 ไทยมีผลผลิตข้าวสูงเป็นอันดับ 6 ของโลก คิดเป็น 3.7% ของผลผลิตข้าวทั่วโลก (รองจากจีน อินเดีย อินโดนีเซีย บังคลาเทศ และเวียดนามซึ่งมีสัดส่วนผลผลิต 29.3%, 24.1%, 7.0%, 6.8% และ 5.4% ตามลำดับ) และไทยเป็นผู้ส่งออกข้าวอันดับ 3 ของโลก มีส่วนแบ่งตลาดคิดเป็น 11.9% รองจากอินเดียและเวียดนามซึ่งมีส่วนแบ่งตลาด 38.9% และ 12.9% ตามลำดับ และยังมีคู่แข่งอื่น ๆ อาทิ ปากีสถาน สหรัฐฯ และจีน เป็นต้น (ภาพที่ 1) อย่างไรก็ตาม ปริมาณการค้าข้าวในตลาดโลกมีสัดส่วนเพียง 9.7% ของผลผลิตข้าวทั่วโลก (ภาพที่ 2) เนื่องจากข้าวเป็นพืชที่ปลูกเพื่อความมั่นคงด้านอาหารภายในประเทศเป็นหลัก ดังนั้น ปริมาณการค้าข้าวระหว่างประเทศจึงเป็นผลผลิตส่วนเกินจากการบริโภคในแต่ละประเทศ ภาวะตลาดส่งออกจึงมักผันผวนตามปริมาณผลผลิตของประเทศผู้ส่งออกและการบริโภคของประเทศผู้นำเข้า โดยตลาดนำเข้าข้าวส่วนใหญ่อยู่ในภูมิภาคแอฟริกา ตะวันออกกลาง และเอเชีย ตามลำดับ (ภาพที่ 3)

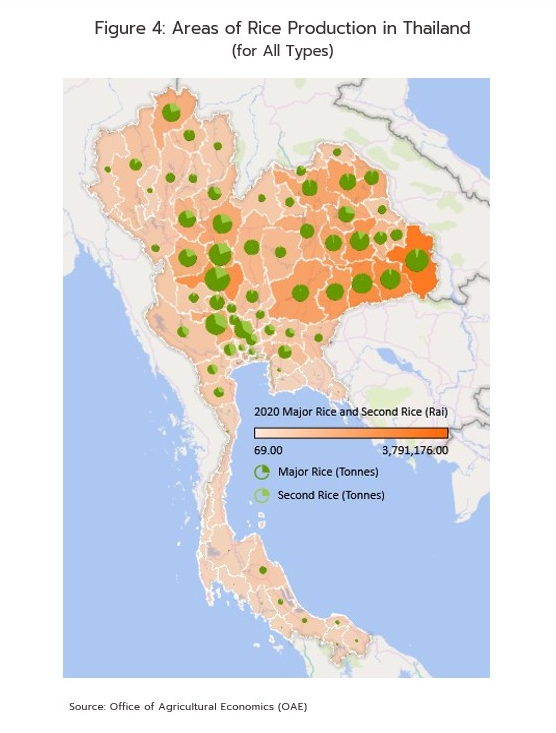

รอบปีเพาะปลูก 2563/64 ไทยมีพื้นที่ปลูกข้าวทั้งสิ้น 68.86 ล้านไร่ ส่วนใหญ่อยู่ในภาคตะวันออกเฉียงเหนือ ภาคเหนือตอนล่าง และภาคกลาง (ภาพที่ 4) โดยการปลูกข้าวของไทยเน้นพึ่งน้ำฝน มีช่วงเวลาเพาะปลูกสำคัญในเดือน พ.ค.-ก.ค.ของทุกปี (ช่วงเข้าหน้าฝน) และเก็บเกี่ยวในช่วงปลายปีเรียกว่า “ข้าวนาปี” มีผลผลิตทั้งข้าวขาว ข้าวหอมมะลิ และข้าวเหนียว ซึ่งมีปริมาณรวมกันกว่า 84% ของผลผลิตข้าวรวมทั้งประเทศในแต่ละรอบปีการเพาะปลูก ส่วนที่เหลือประมาณ 16% เป็นข้าวที่ปลูกในฤดูแล้งซึ่งต้องอาศัยน้ำจากระบบชลประทานเรียกว่า “ข้าวนาปรัง” มักเพาะปลูกในภาคกลางและภาคเหนือ

ช่วง 10 ปีที่ผ่านมา ไทยมีผลผลิตข้าวเปลือกเฉลี่ยปีละ 31-33 ล้านตัน ซึ่งนำไปสีเป็นข้าวสารได้ประมาณ 20-22 ล้านตัน ใช้บริโภคภายในประเทศเฉลี่ย 11 ล้านตัน (ส่วนที่เหลือส่งออกและสต๊อก) ในจำนวนนี้แบ่งเป็น

1) ข้าวเพื่อใช้บริโภคโดยตรง มีสัดส่วน 60-70% ของความต้องการบริโภคข้าวในประเทศทั้งหมด ปัจจุบันมีช่องทางจำหน่ายสู่ผู้บริโภค 3 ช่องทาง คือ 1.1) การจำหน่ายในลักษณะข้าวบรรจุถุง (สัดส่วน 50% ของการจำหน่ายข้าวสำหรับบริโภคของไทยทั้งหมด) ที่ผ่านมา ความนิยมบริโภคข้าวบรรจุถุงเพิ่มขึ้นเป็นลำดับตามการเปลี่ยนแปลงพฤติกรรมการบริโภคในชุมชนเมือง ทำให้ตลาดมีอัตราการเติบโตต่อเนื่อง จึงมีผู้ประกอบการเข้าสู่ธุรกิจข้าวบรรจุถุงเพิ่มขึ้น โดยเฉพาะโรงสีข้าวและผู้ส่งออกข้าวที่หันมาขยายตลาดในประเทศเพื่อลดความเสี่ยงจากความผันผวนของรายได้ในตลาดส่งออก รวมทั้งผู้ประกอบการค้าปลีกสมัยใหม่ (อาทิ เอก-ชัย ดีสทริบิวชั่น ซิสเต็ม (ตรา Tesco) และสยามแม็คโคร (ตรา aro)) ที่ผลิตข้าวบรรจุถุงเฮ้าส์แบรนด์ (House Brand) เข้ามาแข่งขันในตลาดข้าวบรรจุถุง (ตารางที่ 1) และสามารถเพิ่มส่วนแบ่งตลาดได้ต่อเนื่องโดยอาศัยความได้เปรียบด้านช่องทางจำหน่ายและกลยุทธ์ราคา (การจำหน่ายข้าวบรรจุถุงเฮ้าส์แบรนด์ไม่มีต้นทุนค่าวางสินค้าในร้านค้าปลีกสมัยใหม่เหมือนกับข้าวบรรจุถุงทั่วไป อีกทั้งต้นทุนการโฆษณาผลิตภัณฑ์ยังต่ำกว่า) 1.2) ร้านจำหน่ายข้าวสารแบบดั้งเดิม (ข้าวสารตักแบ่งขาย) ที่ยังคงเป็นช่องทางจำหน่ายหลักในพื้นที่ต่างจังหวัด (สัดส่วน 48%) และ 1.3) การจำหน่ายผ่านช่องทางออนไลน์ (E-Commerce) และที่ไม่ได้เป็นร้านค้า (Non-Grocery) (สัดส่วน 2%)

2) ข้าวเพื่อใช้เป็นวัตถุดิบในภาคอุตสาหกรรม (อาทิ อุตสาหกรรมอาหารสัตว์ แป้งข้าว ขนมขบเคี้ยวจากข้าว การผลิตไฟฟ้าชีวมวล และการผลิตเอทานอล เป็นต้น) มีสัดส่วน 30-40% ของความต้องการบริโภคข้าวในประเทศทั้งหมด

สถานการณ์การส่งออกข้าวไทย

สำหรับปริมาณการส่งออกข้าวของไทยในปี 2563 ใกล้เคียงกับการบริโภคในประเทศ โดยข้าวไทยยังคงได้รับการยอมรับด้านคุณภาพและเป็นที่ต้องการของตลาดโลก มีตลาดส่งออกสำคัญ คือ แอฟริกาใต้ สหรัฐฯ เบนิน อาเซียน จีน แองโกลา และตะวันออกกลาง ทั้งนี้ ประเภทข้าวที่ไทยส่งออกเป็นปริมาณมาก คือ ข้าวขาว (White Rice) รองลงมาเป็น ข้าวหอมมะลิ (Jasmine Rice) ข้าวนึ่ง (Parboiled Rice) [8] ข้าวหัก (Broken Rice) ข้าวเหนียว (Glutinous Rice) และข้าวกล้อง (Brown Rice) ตามลำดับ (ภาพที่ 5 และ 6) ซึ่งมีโครงสร้างดังต่อไปนี้

ข้าวขาว: เป็นประเภทของข้าวที่มีปริมาณการค้าสูงสุดในตลาดโลก โดยปริมาณการส่งออกของไทยอยู่ที่ 2.24 ล้านตันข้าวสาร คิดเป็นสัดส่วน 39.1% ของปริมาณการส่งออกผลิตภัณฑ์ข้าวทั้งหมดของไทย ตลาดส่งออกหลักอยู่ในภูมิภาคแอฟริกา และเอเชีย โดยส่งออกไปยังประเทศแองโกลาสูงสุดที่ 14.3% ของตลาดข้าวขาวทั้งหมด รองลงมาเป็นญี่ปุ่น (10.9%) โมซัมบิก (8.6%) แคเมอรูน (7.6%) และสหรัฐฯ (6.4%) ตามลำดับ ทั้งนี้ ข้าวขาวจะแบ่งเป็นเกรดต่างๆ ที่มีราคาแตกต่างกันขึ้นอยู่กับสัดส่วนข้าวหัก (หากมีข้าวหักปนอยู่มากราคาจะต่ำลง) [9]

ข้าวนึ่ง: ปริมาณการส่งออกของไทยอยู่ที่ 1.45 ล้านตันข้าวสาร คิดเป็นสัดส่วน 25.3% ตลาดส่งออกหลักอยู่ในภูมิภาคแอฟริกา โดยส่งออกไปยังประเทศแอฟริกาใต้สูงถึง 44.6% ของตลาดข้าวนึ่งทั้งหมด รองลงมาเป็นเบนิน (25.4%) เยเมน (8.4%) แคเมอรูน (4.9%) และโตโก (2.7%) ตามลำดับ

ข้าวหอมมะลิ: ปริมาณการส่งออกของไทยอยู่ที่ 1.19 ล้านตันข้าวสาร คิดเป็นสัดส่วน 20.7% ตลาดส่งออกหลัก คือ สหรัฐฯ (สัดส่วน 41.0% ของปริมาณส่งออกข้าวหอมมะลิของไทย) รองลงมาเป็นจีน (11.6%) ฮ่องกง (10.8%) และแคนาดา (6.8%) ตามลำดับ

ปลายข้าว: ปริมาณการส่งออกของไทยอยู่ที่ 5.9 แสนตันข้าวสาร คิดเป็นสัดส่วน 10.3% ตลาดส่งออกหลัก คือ เซเนกัล (สัดส่วน 18.0% ของปริมาณส่งออกปลายข้าวของไทย) รองลงมาเป็นจีน (17.5%) อินโดนีเซีย (14.7%) และโกตดิวัวร์ (13.3%) ตามลำดับ เพื่อนำไปใช้ในอุตสาหกรรมการผลิตแป้งและอาหารสัตว์

ข้าวเหนียว: ปริมาณการส่งออกของไทยอยู่ที่ 1.4 แสนตันข้าวสาร คิดเป็นสัดส่วน 2.5% ตลาดส่งออกหลัก คือ จีน (สัดส่วน 37.8% ของปริมาณส่งออกข้าวเหนียวของไทย) รองลงมาเป็นสหรัฐฯ (15.4%) สปป.ลาว (12.9%) และญี่ปุ่น (5.4%) ตามลำดับ

ข้าวกล้องและข้าวอื่น ๆ : ปริมาณการส่งออกของไทยอยู่ที่ 1.2 แสนตันข้าวสาร คิดเป็นสัดส่วน 2.0% ตลาดส่งออกหลัก คือ เกาหลีใต้ (สัดส่วน 25.7% ของปริมาณส่งออกข้าวกล้องและข้าวอื่นๆทั้งหมดของไทย) รองลงมาเป็นแองโกลา (21.4%) สหรัฐฯ (10.1%) และเนเธอร์แลนด์ (7.8%) ตามลำดับ

ความสามารถในการแข่งขันของข้าวไทย

เมื่อพิจารณาขีดความสามารถในการแข่งขันของข้าวไทย โดยเปรียบเทียบกับประเทศส่งออกที่เป็นคู่แข่งของไทยในตลาดโลก จากดัชนี Reveraled Comparative Advantage Index (RCA) พบว่าในปี 2563 ไทยยังคงความได้เปรียบประเทศคู่แข่งในการส่งออกข้าว จากค่าดัชนี RCA ของการส่งออกข้าวไทยที่มากกว่า 1 มาตลอด อย่างไรก็ตาม ค่าดัชนีฯ มีทิศทางปรับลดลงเป็นลำดับในช่วงหลายปีที่ผ่านมา โดยเฉลี่ยอยู่ที่ 15.6 ในช่วงปี 2555-2561 ก่อนจะปรับลดลงมากเหลือ 13.2 และ 10.8 ในปี 2562 และ 2563 ตามลำดับ การปรับลดลงของขีดความสามารถในการแข่งขันด้านส่งออกของข้าวไทยดังกล่าว มีสาเหตุสำคัญมาจาก

1. ระดับราคาข้าวที่สูงขึ้นมากในช่วง 2 ปีดังกล่าว เนื่องจากพื้นที่เพาะปลูกได้รับผลกระทบจากสถานการณ์ภัยแล้งและปริมาณน้ำในเขื่อนที่ลดลง ทำให้มีการจำกัดพื้นที่เพาะปลูก ประกอบกับเงินบาทแข็งค่า ทำให้ไทยเสียเปรียบการแข่งขันในด้านราคากับคู่แข่งสำคัญ ได้แก่ อินเดีย เวียดนามและปากีสถาน โดยราคาส่งออกข้าวของไทยเพิ่มขึ้นจากระดับเฉลี่ยตันละ 427.9 ดอลลาร์สหรัฐฯ ในช่วงปี 2555-2561 มาอยู่ที่ตันละ 410.3 และ 482.9 ดอลลาร์สหรัฐฯ ในปี 2562 และ 2563 ตามลำดับ สูงกว่าอินเดีย เวียดนาม และปากีสถาน ซึ่งอยู่ที่ตันละ 363.0, 416.5 และ 367.5 ดอลลาร์สหรัฐฯ ตามลำดับในปี 2563

2. นโยบายของประเทศคู่ค้า เช่น ฟิลิปปินส์ อินโดนีเซีย และมาเลเซีย ที่ส่งเสริมให้มีการขยายพื้นที่เพาะปลูก เพื่อเพิ่มผลผลิตข้างรองรับความต้องการบริโภคภายในประเทศมากขึ้น

3. การพัฒนาสายพันธุ์ข้าวของเวียดนามและอินเดียที่เร็วกว่าไทย จากมาตรการภาครัฐของสองประเทศดังกล่าวที่เร่งสนับสนุนการพัฒนาสายพันธุ์ข้าวและเพิ่มผลผลิตข้าวต่อไร่อย่างต่อเนื่อง ทำให้ผู้บริโภคตลาดโลกหันไปนิยมข้าวราคาถูกที่มีคุณภาพสูงขึ้นจากประเทศคู่แข่งมากขึ้น เช่น การหันไปบริโภคข้าวพื้นนุ่มของเวียดนามแทนข้าวพื้นแข็งของไทย และการบริโภคข้าวลูกผสม (Hybrid rice) ของอินเดียซึ่งใช้เทคโนโลยีชีวภาพ เข้ามาช่วยเพิ่มคุณภาพและผลผลิตต่อไร่แทนข้าวขาวและข้าวนึ่งของไทย โดยผลผลิตต่อไร่ของเวียดนามและอินเดียสูงถึง 930 และ 800 กก./ไร่ ตามลำดับ เทียบกับไทยเพียง 450 กก./ไร่

แนวโน้มอุตสาหกรรมข้าวของไทย

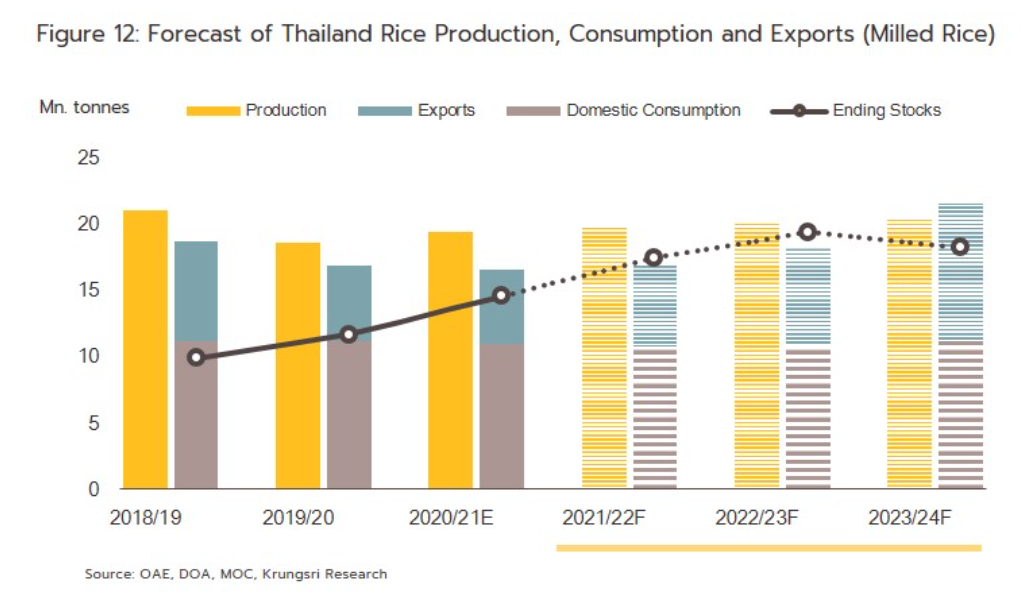

ผลผลิตข้าวของไทยในปี 2565-2567 มีทิศทางขยายตัวเล็กน้อย 2-3% อยู่ที่ระดับ 30.3-32.3 ล้านตันข้าวเปลือกต่อปี หรือประมาณ 19.7-21.0 ล้านตันข้าวสาร โดยมีปัจจัยสนับสนุนจาก

1. แนวโน้มสถานการณ์ La Nina คาดว่าจะยังคงอยู่ในช่วงปี 2565 ทำให้มีฝนตกในปริมาณมากและช่วยเติมน้ำในเขื่อน อย่างไรก็ตามในปี 2567 ผลผลิตข้าวคาดว่าจะมีแนวโน้มชะลอตัวจากสถานการณ์ EI Nino ที่อาจจะเริ่มกลับมา ทำให้ปริมาณฝนลดน้อยลง

2. มาตรการสนับสนุนจากภาครัฐ อาทิ แผนรักษาเสถียรภาพอุตสาหกรรมข้าว โครงการประกันรายได้ และแผนการบริหารจัดการน้ำให้เพียงพอสำหรับภาคเกษตร จะกระตุ้นให้เกษตรกรบางรายขยายการเพาะปลูกหรือเพิ่มรอบเพาะปลูก

ความต้องการบริโภคในประเทศคาดว่าทยอยปรับเพิ่มขึ้น จากระดับ 10.9 ล้านตันข้าวสารในปี 2564 สู่ระดับ 11.0-11.5 ล้านตันต่อปีในปี 2567 โดยมีปัจจัยหนุนจากสถานการณ์โรคระบาด COVID-19 คลี่คลาย และมีการเปิดประเทศรับนักท่องเที่ยวเพิ่มขึ้น หนุนอุตสาหกรรมอาหาร ร้านอาหาร โรงแรม อุตสาหกรรมการผลิตอาหารและอุตสาหกรรมต่อเนื่องต่าง ๆ ฟื้นตัว และมีความต้องการข้าวเพื่อนำไปใช้เป็นวัตถุดิบแปรรูปอาหารมากขึ้น

การส่งออกข้าวมีแนวโน้มเพิ่มขึ้นจากระดับ 5.1 ล้านตันในปี 2564 มาอยู่ที่ประมาณ 9.5 ล้านตันในปี 2567 จากความต้องการที่ทยอยปรับตัวดีขึ้นตามทิศทางเศรษฐกิจประเทศคู่ค้า อย่างไรก็ตาม อัตราการเพิ่มขึ้นของปริมาณส่งออกข้าวในช่วงปี 2565-2566 จะยังไม่สูงนัก เนื่องจากราคายังคงสูงเมื่อเทียบกับประเทศคู่แข่งอย่างอินเดียและเวียดนาม (มีการพัฒนาสายพันธุ์ข้าวที่ให้ผลผลิตต่อไร่สูงจึงมีต้นทุนที่ต่ำกว่า)

ด้านราคาส่งออกข้าวของไทยคาดว่ายังปรับตัวลดลงต่อเนื่อง สาเหตุหลักจากแรงกดดันด้านอุปทาน ได้แก่ 1) ผลผลิตข้าวในประเทศคาดว่าจะเพิ่มขึ้น และ 2) สต๊อกข้าวโลกคาดว่ายังอยู่ในระดับสูง.