อุตสาหกรรมไทยใกล้ส่งสัญญาณ ICU เป็นอุปสรรคที่รัฐต้องตั้งรับ เล็งหา new engine ขับเคลื่อนเศรษฐกิจยุคใหม่ ไม่สร้างมลภาวะให้โลก

by ESGuniverse, 11 มิถุนายน 2567

‘KKP Research’ โดยกลุ่มธุรกิจการเงินเกียรตินาคินภัทร รายงานความเคลื่อนไหวของภาคอุตสาหกรรมไทย เดินมาถึงจุดอ่อนแอ ดัชนีการผลิตดิ่งวูบเกิน 1 ปี ตัวเลขโรงงานปิดตัวเพิ่มสูงขึ้น ขณะที่หนี้เสียในภาคการผลิตเริ่มหนาตา

ประเด็นสำคัญ

- ปัจจุบันภาคอุตสาหกรรมไทยอยู่ในภาวะอ่อนแอ สะท้อนจากดัชนีการผลิตที่หดตัวลงติดต่อกัน เกินกว่า 1 ปี - กลุ่มการผลิตเครื่องหนัง การผลิตยาง อุตสาหกรรมการเกษตร อุตสาหกรรมไม้ และการผลิตเครื่องจักร เป็นกลุ่มที่โรงงานปิดตัวมากที่สุด อย่างมีนัยสำคัญ

- ภาคอุตสาหกรรมยังต้องเผชิญกับการเปลี่ยนแปลงเชิงโครงสร้างที่สำคัญ คือ 1. การเปลี่ยนแปลงทางเทคโนโลยีของสินค้าบางชนิด 2. การแข่งขันที่มากขึ้นจากสินค้าจีน และ 3. มาตรการกีดกันทางการค้าระหว่างประเทศ

ดัชนีการผลิตติดลบติดต่อกันกว่า 1 ปี

KKP Research โดยกลุ่มธุรกิจการเงินเกียรตินาคินภัทร สะท้อนภาพว่า ในช่วงหลายเดือนที่ผ่านมา การเปลี่ยนแปลงที่เป็นสัญญาณที่ไม่ค่อยดีนักของเศรษฐกิจไทย คือการผลิตภาคอุตสาหกรรมวัดจากดัชนีการผลิตภาคอุตสาหกรรม จากการสำรวจผู้ผลิตในอุตสาหกรรมต่าง ๆ ในประเทศไทย เผยแพร่โดย “สำนักงานเศรษฐกิจอุตสาหกรรม” มีการหดตัวต่อเนื่อง ตั้งแต่เดือนธันวาคม ค.ศ. 2022 จนถึงเดือนมีนาคม ค.ศ. 2024 หรือต่อเนื่องกันกว่า 1 ปี 3 เดือน นับเป็นการโตติดลบติดต่อกัน ที่ยาวนานมากที่สุดครั้งหนึ่ง แม้ว่าวัฏจักรการค้าโลก จะเริ่มฟื้นตัว ตั้งแต่ปลายปี ค.ศ. 2023 แล้วก็ตาม

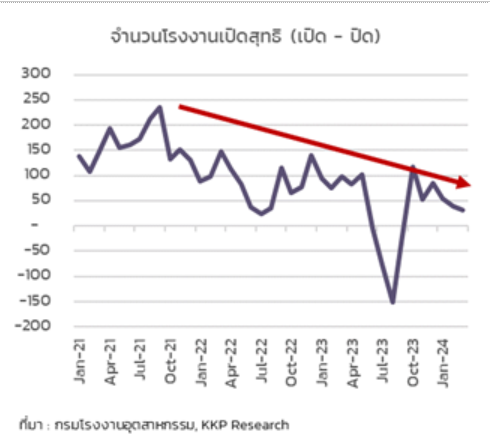

สัญญาณถัดมาที่น่ากังวลกว่านั้น คือ ข้อมูลการปิดโรงงานในภาคอุตสาหกรรม ที่เร่งตัวขึ้นชัดเจนตั้งแต่ครึ่งหลังของปี ค.ศ. 2023 โดยค่าเฉลี่ยการปิดโรงงานของไทย อยู่ที่ 57 โรงงานต่อเดือน ในปี ค.ศ. 2021 และ 83 โรงงานต่อเดือน ในปี ค.ศ. 2022 และพุ่งสูงขึ้นถึง 159 โรงงานต่อเดือน ในช่วงครึ่งหลังของปี ค.ศ. 2023 ส่งผลให้หากนับรวมตั้งแต่ต้นปี ค.ศ. 2023 มาจนถึงไตรมาสแรกของปี ค.ศ. 2024 มีโรงงานปิดตัวลงไปแล้วกว่า 1,700 แห่ง กระทบการจ้างงานกว่า 42,000 ตำแหน่ง

ไม่ใช่แค่ปิดโรงงาน แต่เปิดใหม่ก็ลดลง

โรงงานปิดตัวอย่างเดียว อาจไม่สะท้อนภาพทั้งหมด แต่ตัวเลขการเปิดตัวโรงงานใหม่ที่ลดลงกว่าในอดีต ยังย้ำให้เห็นถึงสถานการณ์ในภาคอุตสาหกรรมไทยที่ไม่สู้ดีนัก เพราะการเปิดโรงงานใหม่มีทิศทางที่ชะลอตัวลงเช่นกัน จึงทำให้ยอดการเปิดโรงงานสุทธิ (จำนวนโรงงานเปิดหักลบด้วยโรงงานปิด) ในภาพรวมชะลอตัวลงอย่างมาก จากค่าเฉลี่ยที่เป็นบวกสุทธิประมาณ 150 โรงงานต่อเดือน ลดลงเหลือเพียง 50 โรงงานต่อเดือน

การผลิตหดตัว กดดันโรงงานปิดตัว

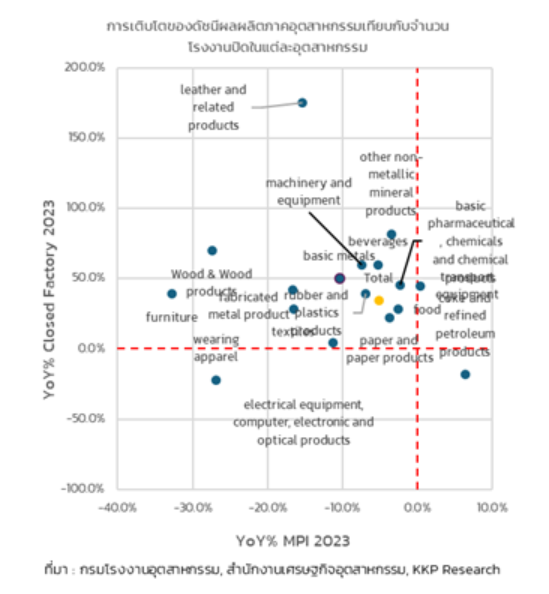

สถานการณ์การเปิดและปิดตัวของโรงงานอุตสาหกรรม ยังมีความแตกต่างกันอย่างมากในแต่ละกลุ่ม สอดคล้องกับการเติบโตของดัชนีผลผลิตภาคอุตสาหกรรมที่มีความแตกต่างกัน โดยอุตสาหกรรมที่มีการปิดตัวโรงงานเร่งขึ้นในช่วงที่ผ่านมา เป็นกลุ่มเดียวกันกับอุตสาหกรรมที่ดัชนีการผลิตมีการหดตัวลง แสดงให้เห็นว่า การพิจารณาภาคการผลิตในภาพรวม อาจไม่สะท้อนสถานการณ์ของบางกลุ่มธุรกิจ ที่อยู่ในสถานการณ์ย่ำแย่กว่าค่าเฉลี่ย โดยอุตสาหกรรมที่มีทิศทางน่ากังวล เนื่องจากมีการหดตัวของการผลิต และโรงงานปิดตัวเพิ่มขึ้นมาก คือ กลุ่มการผลิตเครื่องหนัง การผลิตยาง อุตสาหกรรมการเกษตร อุตสาหกรรมไม้ และการผลิตเครื่องจักร

ขนาดใหญ่ปิดตัว ขนาดเล็กเปิดแทน

ขนาดและพื้นที่ของโรงงานอุตสาหกรรมที่ทยอยปิดตัวในช่วงที่ผ่านมา พบว่า กระจุกตัวอยู่ในกลุ่มโรงงานขนาดใหญ่เป็นหลัก ในขณะที่โรงงานเปิดใหม่ส่วนใหญ่เป็นโรงงานขนาดเล็ก สะท้อนว่าปัญหาการผลิตที่ชะลอตัวลงในช่วงที่ผ่านมา ไม่ได้เกิดจากปัจจัยเฉพาะของกิจการเอง เนื่องจากโรงงานขนาดเล็กมีแนวโน้มที่จะเปราะบางกว่าโรงงานขนาดใหญ่ จากสถานะทางการเงินที่อ่อนแอกว่าบริษัทใหญ่ การปิดตัวที่เกิดขึ้นจากโรงงานขนาดใหญ่เป็นหลัก เป็นภาพสะท้อนว่า ปัญหาการปิดตัวโรงงาน เกิดจากปัจจัยเชิงโครงสร้างในภาพใหญ่ที่ กระทบกับอุตสาหกรรมทั้งระบบ

หนี้เสียในภาคอุตสาหกรรมเพิ่มขึ้น

ข้อมูลอีกหนึ่งชุดที่ตอกย้ำความน่ากังวล ของสถานการณ์ในภาคอุตสาหกรรม คือ การเพิ่มขึ้นของหนี้เสียในภาคการผลิต ที่มีสัญญาณเร่งตัวขึ้นอย่างชัดเจน สะท้อนปัญหาที่รุนแรงในภาคอุตสาหกรรมไทย มากกว่าเป็นการชะลอตัวชั่วคราว ซึ่งนำไปสู่ความจำเป็นต้องปิดโรงงาน และกระทบต่อความสามารถในการชำระหนี้

KKP Research พบความสัมพันธ์ระหว่างอุตสาหกรรม ที่มีการปิดตัวของโรงงานสูง กับอุตสาหกรรมที่หนี้เสียปรับตัวสูงขึ้น โดยโรงงานกลุ่มอุตสาหกรรมที่มีการปิดตัวมากกว่า มีแนวโน้มที่การเพิ่มขึ้นของหนี้เสียสูงกว่าด้วย

อุตฯไทยวัดจากดัชนีเศรษฐกิจไม่พอแล้ว

ท่ามกลางการเปลี่ยนแปลงเชิงโครงสร้าง ที่เศรษฐกิจไทยกำลังเผชิญอยู่ การติดตามแนวโน้มของภาคอุตสาหกรรมไทย จำเป็นต้องทำความเข้าใจถึงสาเหตุและที่มาที่ไป ที่ทำให้การผลิตภาคอุตสาหกรรมหดตัวลงไป โดยปัญหาการหดตัวของหลายหมวดการผลิตในสินค้าไทย ไม่ได้เกิดจากเฉพาะปัจจัยชั่วคราวด้านอุปสงค์ หรือตามวัฏจักรเศรษฐกิจเพียงอย่างเดียว แต่ยังมีประเด็นเรื่องการเปลี่ยนแปลงของเทคโนโลยี และความสามารถในการแข่งขันของสินค้าไทย

ทำให้แม้ว่าในอดีตการผลิตของไทยและโลก จะเคลื่อนไหวไปในทิศทางที่สอดคล้องกันมาโดยตลอด แต่ในช่วงที่ผ่านมาจะสังเกตเห็นว่า การผลิตของภาคอุตสาหกรรมไทย เริ่มมีทิศทางที่ไม่สอดคล้องกับการผลิตของประเทศอุตสาหกรรมหลักในภูมิภาค และการผลิตของโลก ภาวะการค้าโลกที่ฟื้นตัวในระยะต่อไป จึงไม่ได้หมายความว่า ภาคการผลิตไทยจะฟื้นตัวได้ดีเสมอไป

ภาคอุตสาหกรรมไทยไปทางไหนต่อ

ข้อมูลการเปิด-ปิดโรงงานของอุตสาหกรรมไทย ในมุมมองของ KKP Research นับเป็นภาพสะท้อนผลลัพธ์ของการสูญเสียความสามารถในการแข่งขันของภาคอุตสาหกรรมไทย ที่ทวีความรุนแรงขึ้นเรื่อย ๆ ซึ่งจะเป็นปัจจัยลบต่อเศรษฐกิจไทยในภาพรวม ที่พึ่งพามูลค่าเพิ่มจากภาคอุตสาหกรรมกว่า 35% ของมูลค่าเศรษฐกิจ

โดยตั้งแต่หลังช่วงโควิดเป็นต้นมา กลับกลายเป็น “ภาคบริการ” ที่ขยายตัวได้ดี ในขณะที่ภาคอุตสาหกรรมหดตัวลงต่อเนื่อง ทั้งนี้ ถึงแม้ว่าข้อมูลเดือนล่าสุดของการผลิตภาคอุตสาหกรรมไทย กลับมาเป็นบวกในรอบมากกว่า 1 ปี และหลายฝ่ายยังหวังว่า จากภาวะเศรษฐกิจและการค้าโลกที่ปรับดีขึ้น จะกลับมาช่วยภาคอุตสาหกรรมไทย ให้กลับมาขยายตัวได้ อย่างไรก็ตาม ยังมีความกังวลเพิ่มขึ้นอย่างมาก ต่อสถานการณ์อุตสาหกรรมไทยในระยะยาว ด้วยเหตุผลดังต่อไปนี้

1. การเปลี่ยนแปลงทางเทคโนโลยีในบางกลุ่มสินค้าหลัก เช่น การเปลี่ยนจากรถยนต์เครื่องยนต์สันดาปภายในเป็นรถยนต์ EV หรือ การเปลี่ยนจากการใช้ HDD เป็น SSD โดยเฉพาะเมื่อราคา EV และ SSD มีแนวโน้มปรับตัวลดลงต่อเนื่อง ทำให้เข้ามาทดแทนเทคโนโลยีเก่าได้เร็วและกว้างขึ้น

2. การแข่งขันที่รุนแรงขึ้นจากสินค้าจีน โดยในปัจจุบันไทยขาดดุลการค้ากับจีนเพิ่มขึ้นอย่างต่อเนื่อง

3. มาตรการกีดกันการค้าระหว่างประเทศ ที่มีแนวโน้มทวีความเข้มข้นขึ้น โดยเฉพาะในช่วงหลังการเลือกตั้งประธานาธิบดีสหรัฐฯ ซึ่งในกรณีที่ “ทรัมป์” ชนะการเลือกตั้ง มีแนวโน้มที่จะมีมาตรการกีดกันทางการค้าจากจีนและโลกเพิ่มเติม

ผลกระทบต่อภาคอุตสาหกรรมไทย กำลังทวีความรุนแรงมากขึ้น และเริ่มลุกลามมาสู่อุตสาหกรรมที่เคยเป็นแรงขับเคลื่อนหลักของเศรษฐกิจไทย ที่เห็นได้ชัด คือ อุตสาหกรรมยานยนต์ โดยเริ่มมีค่ายรถยนต์อย่าง Suzuki ยุติการผลิตในประเทศไทย ตามยอดขายที่ลดต่ำลงเหมือนกับที่ KKP Research เคยประเมินไว้ก่อนหน้านี้

ในช่วงหลังจากนี้ KKP Research ประเมินว่า การเร่งดำเนินนโยบายเพื่อช่วยเหลือภาคอุตสาหกรรม และปรับโครงสร้างอุตสาหกรรม เป็นสิ่งที่ยังจำเป็นต้องทำ ควบคู่ไปกับการหาเครื่องยนต์ใหม่ มาทดแทนเครื่องยนต์เศรษฐกิจเดิมที่หายไป มิเช่นนั้นคงหลีกเลี่ยงไม่ได้ ที่จะเห็นเศรษฐกิจไทยมีศักยภาพการเติบโตต่ำลงไปเรื่อย ๆ ลดระดับความสามารถทางการแข่งขันในโลกเศรษฐกิจใหม่ ที่มีวาระธรรมชาติยั่งยืนเป็นตัวนำ

----------------------------------

เกี่ยวกับกลุ่มธุรกิจการเงินเกียรตินาคินภัทร

กลุ่มธุรกิจการเงินเกียรตินาคินภัทร (KKP) เกิดขึ้นจากการร่วมกิจการระหว่างธุรกิจธนาคารพาณิชย์ที่ดำเนินการโดย ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) และธุรกิจตลาดทุนที่ดำเนินการโดย บริษัทหลักทรัพย์ เกียรตินาคินภัทร จำกัด (มหาชน) บริษัทหลักทรัพย์จัดการกองทุน เกียรตินาคินภัทร จำกัด และบริษัทหลักทรัพย์ เคเคพี ไดม์ จำกัด